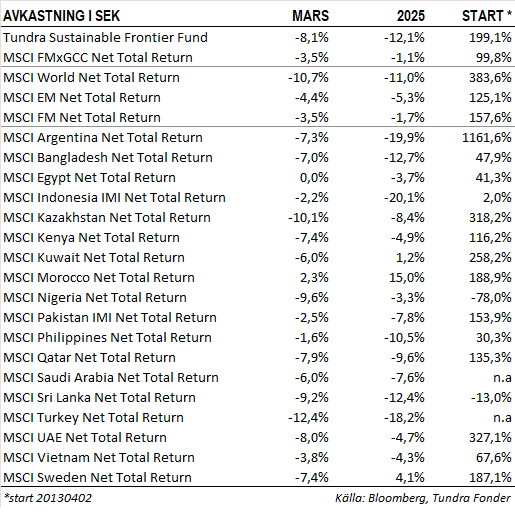

UTVECKLING UNDER MARS

Konsolideringen Fonden föll 8,1% jämfört med MSCI FMxGCC Net TR (SEK) som föll 3,5%, och MSCI EM Net TR (SEK) som föll 4,4%. Den svenska kronan stärktes ytterligare 6% under månaden vilket sänkte avkastningen för såväl fonden som jämförelseindex motsvarande. I absolut avkastning hade vi under månaden ingen delportfölj som bidrog positivt (Egypten +/-0), medan Vietnam (-2,7%), Pakistan (-1,0%), och Indonesien (-0,9%) var de marknader som bidrog mest negativt. Relativt index var det primärt vår undervikt i Kazakstan (+0,4% portföljbidrag relativt index), samt avsaknad av innehav i Rumänien och Kenya (+0,3% resp. +0,2) som bidrog positivt, medan våra aktieval i Vietnam (-1,5%), övervikt i Indonesien (-0,9%), övervikt i Pakistan (-0,9%), samt övervikt i Filippinerna (-0,8%) bidrog mest negativt.

Fonden hade endast en position som i väsentlig utsträckning gav positiv avkastning i svenska kronor under månaden, egyptiska GB Corp (industrikonglomerat med betydande fintechverksamhet) (6% av portföljen). Aktien steg 12% efter att ha släppt resultat för helåret som översteg förväntningarna. Störst negativt bidrag erhölls från vietnamesiska FPT Corp (5% av portföljen) som föll 18% under månaden i något vi tolkar som vinsthemtagningar. Vietnam fortsätter uppvisa utflöden från utlänningar och FPT Corp är en av de vanligaste aktierna i utlänningars portföljer numera. Näst störst negativt bidrag erhölls från indonesiska Hermina Hospitals (3% av portföljen) som föll hela 28% efter en rapport för fjärde kvartalet där marginalerna kom in något lägre än väntat (läs mer nedan).

VAD LIGGER BAKOM DEN SVAGA INLEDNINGEN PÅ ÅRET?

Efter ett starkt 2024 där fonden steg 38%, 17% mer än jämförelseindex, så har 2025 inletts svagt relativt vårt jämförelseindex. Fonden har fallit 12%, vilket är 11% sämre än index. Även om vi har en mycket hög aktiv andel och således kan förväntas att avvika mycket från index så är detta ändå en ovanligt stor rörelse. Givet att den är åt det negativa hållet går vi därför igenom de huvudsakliga anledningarna till detta och våra tankar kring rörelserna.

• Marknaderna har inte hunnit kompensera för dollarförsvagningen – Hittills i år har dollarn försvagats ca 9% mot den svenska kronan. Tittar vi på vårt jämförelseindex, MSCI FMxGCC Index Net TR (SEK), så utgörs ca 45% av detta index av länder vars valutor har större följsamhet med euron än med dollarn (Marocko 14%, Rumänien 12%, Slovenien 7%, Island 6%, Kroatien 4%, Estland 0,8%, Litauen 0,8% ). Dessa länder tillhör under årets inledning de bästa marknaderna i index. Tittar vi istället på fondens större marknader: Pakistan (26%), Vietnam (20%), Sri Lanka (11%), Egypten (10%), Bangladesh (9%), Filippinerna (7%), och Indonesien (4%) så har dessa marknaders valutor en större följsamhet med den amerikanska dollarn på kort sikt då dollarn är den primära valutan för FX-handel. En svagare dollar brukar dock följas av kursuppgångar på aktiemarknaden. Dels p.g.a. ökad konkurrenskraft på exportmarknader utanför USA, dels p.g.a. att deras skulder i utländsk valuta primärt är i dollar, och dels p.g.a. högre värden på tillgångar i balansräkningen.

• Undervikt i Marocko – Bland ovan marknader har vår undervikt i Marocko (14% av index) påverkat särskilt negativt under inledningen av 2025. Aktiemarknaden är upp 15% i Svenska kronor (25% i USD). Även om Marocko har varit ett föredöme ur ett top-down-perspektiv, hjälpt av sin närhet till stora europeiska marknader, har vi svårt att hitta värde på aktiemarknaden. Med stöd av en betydande bas av inhemska institutionella investerare är den generella värderingen på 20 gånger vinsten enligt vår mening för hög – särskilt eftersom de flesta större bolag är relativt mogna verksamheter. Ett varningstecken när det gäller det lokala sentimentet är att de två största cementbolagen handlas till ett P/E-tal på 30 och ett P/S-tal på 5–6. Det är 4–5 gånger högre än i de flesta frontiermarknader. För att vara rättvis är den höga värderingen i Marocko inget nytt fenomen, och vi är de första att erkänna att den makroekonomiska och politiska stabilitet som marknaden har visat genom åren motiverar en viss premie. Det är dock inte en marknad vi kommer investera större belopp på.

• Svag relativutveckling för vår delportfölj i Vietnam (20% av portföljen) – Fram till sista mars har vår delportfölj fallit 18% (inkl. valutarörelse), jämfört med marknadens -4%. Som gick att utläsa av vår sammanställning för 2024 (i januaribrevet) var Vietnam det enskilt viktigaste portföljbidraget 2024. Vår delportfölj steg då 60%, jämfört med den vietnamesiska marknaden som steg 4%. En delportfölj som slår index med mer än 50% på ett år kommer då och då också gå sämre än index. Det är tyvärr ofrånkomligt.

• Svag utveckling för Filippinerna och Indonesien – Vi har i nuläget ca 11% i dessa två länder (7% i Filippinerna, 4% i Indonesien) som haft ett tufft kvartal, särskilt de lite mindre bolagen där fonden är positionerad. Vår delportfölj i Filippinerna är ner 10% i år och delportföljen i Indonesien 20%. Indonesiens nedgång skulle vi kalla en överreaktion på oron för en svagare ekonomi, samt lokala protester mot en del beslut den nya presidenten tagit. Indonesiska valutan har varit Asiens svagaste med en nedgång på 6% mot dollarn (15% i svenska kronor). Filippinerna har haft sina egna politiska rubriker med åtalet mot förre presidenten Duterte, men svagheten ska nog främst ses som en sympatireaktion på den svaga utvecklingen i Indonesien. Det är två marknader som har ganska snarlika utländska investerare. Vårt indonesiska hälsovårdsbolag Hermina Hospitals är t.ex. ned 40% (!), varav 28% under mars månad. Vi träffade bolaget i början av mars i Bangkok på ASEAN-konferensen vi deltog i. Det är ett mycket välskött bolag som nu skruvar upp tillväxtambitionerna givet stark efterfrågan från lokala doktorer att öppna fler sjukhus, samt positiva reformer inom hälosvårdssektorn i Indonesien.

• Konsolidering i Pakistan och Sri Lanka (27% respektive 11% av portföljen). Vår pakistanska delportfölj steg 84% förra året, och vår lankesiska steg 68%. Båda marknaderna är ner marginellt i lokal valuta men över 10% i svenska kronor räknat. Vi skulle dock kalla det en konsolidering med styrka. Trots ganska stora säljflöden från utländska investerare har kurserna rört sig endast marginellt nedåt då lokala investerare funnits på köpsidan. Vi ser Sri Lanka framåt som en relativt trygg marknad med möjlighet att generera en acceptabel avkastning till lite lägre risk än de flesta frontiermarknader, och Pakistan förblir den av våra marknader där vi tror att vi har ytterligare en större rörelse uppåt att vänta innan även detta blir en marknad där aktievalen avgör avkastningen.

Summerar vi inledningen kan vi konstatera att alla delar av portföljen kortsiktigt gått emot oss, men anledningarna är relativt enkla att förstå. Vi har en väldigt speciell global situation just nu, där andra drivkrafter än utvecklingen i våra länder och portföljbolag varit de dominerande. Detta kan fortsätta påverka på kort sikt, men tenderar med lite perspektiv utgöra bra köptillfällen.

TRUMPS CHICKEN RACE

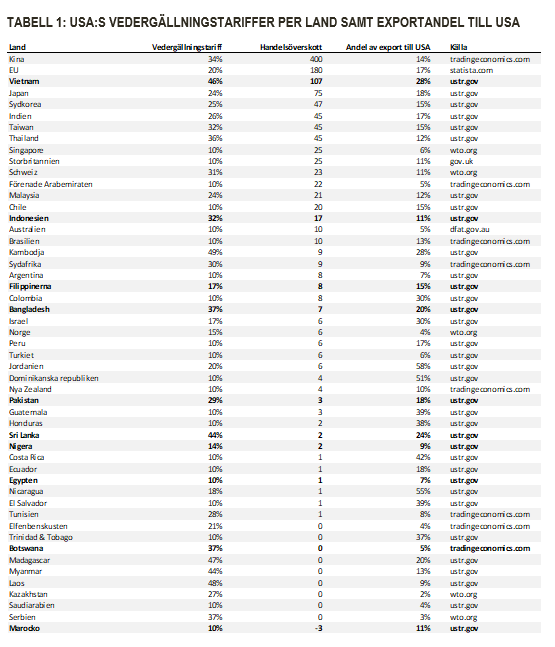

På onsdagskvällen den 2 april tillkännagav Trump stolt sina vedergällningstariffer och dörren står nu öppen för förhandlingar fram till 9 april. Således finns det en stor risk att det vi här skriver är inaktuellt inom kort, eller i alla fall till nästa månadsbrev. Baserat på en subjektiv beräkning på hur de själva missgynnas i sin handel inför USA vedergällningstariffer i varierande storlek. Med den självklara brasklappen att siffrorna kommer att förändras de kommande veckorna återfinns det ursprungliga förslaget nedan. Notera att i till exempel Kinas fall är höjningen utöver den 20 %-iga tariff som infördes för en dryg månad sedan. I tabellen återfinns även ett estimat på senast kända handelsöverskott, samt andel av export som går till USA. De länder Tundra investerar i för fondens räkning är fetmarkerade. Källor är angivna.

Baserat på det ursprungliga förslaget kommer Vietnam drabbas hårdast. Vietnam har en extremt hög handel som andel av BNP, närmare 200%. Ur ett handelsbalansperspektiv bör man vara medveten om att Vietnams import är nära 95% av landets export, dvs effekten på handelsbalansen är mindre omfattande. Skulle förslaget ligga kvar skulle det dock inledningsvis slå hårt mot landets ekonomi. Näst högst tariffer får Sri Lanka, men deras handel med USA idag är relativt begränsad. Pakistan och Bangladesh har båda stora textilindustrier som kommer påverkas av tarifferna. Deras största konkurrent förblir dock Kina som inklusive tidigare tillkännagivna tariffer om 20% får se sina produkter bli 54% dyrare. Högre importpriser för amerikanska konsumenter bör minska efterfrågan, men samtidigt behöver man förstås fortfarande klä sig. Lindrigast klarar sig Egypten som uteslutande drabbas av den standardiserade 10%-iga tariffen.

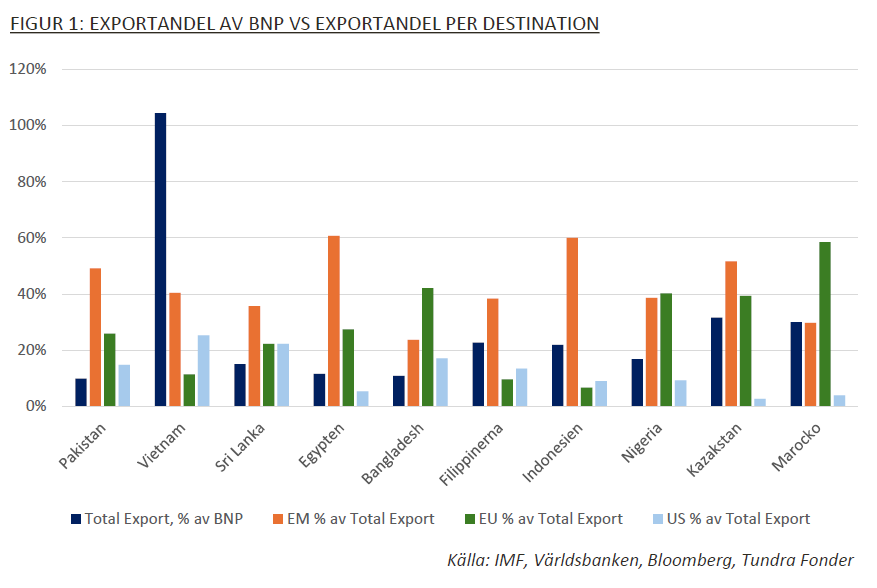

Vi räknar som sagt med stora förändringar relativt det förslag som lades fram under onsdagskvällen och det är prematurt att dra några långsiktiga slutsatser än. Vi ser riskerna som allra störst för USA:s egna ekonomi, givet risker att landets tillgång till nödvändiga varor för inhemsk konsumtion och produktion fördröjs, fördyras eller förloras. Ett worst case scenario är förstås att detta utvecklas till ett fullskaligt handelskrig. Vi tror fortsatt att sannolikheten för detta är mycket låg men vi kommer få leva med osäkerheten ett tag till. Det är också viktigt att komma ihåg att detta endast påverkar USA:s handel med resten av världen, inte handeln mellan övriga länder. Som kan utläsas i grafen nedan så är handeln tillväxtmarknader sinsemellan betydligt viktigare än handeln med USA.

___________________________________

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.