EGYPTEN OCH VIETNAM LEDDE FONDEN UPPÅT

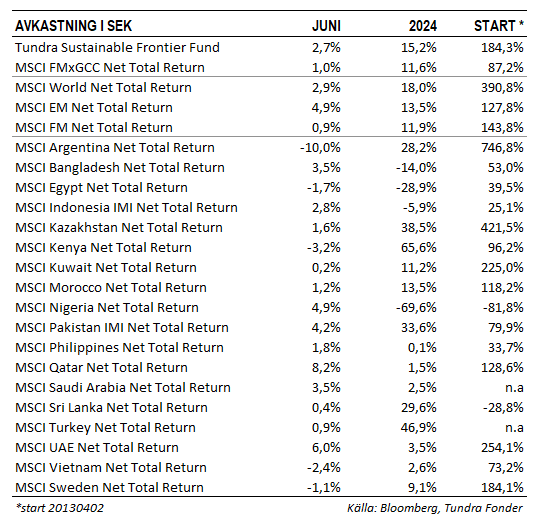

Fonden steg 2,7% under juni månad, jämfört med MSCI FMxGCC Net TR (SEK) som steg 1,0%, och MSCI EM Net TR (SEK) som steg 4,9%. Den svenska kronan försvagades knappt 1% mot den amerikanska dollarn under månaden, vilket höjde avkastningen för fonden och jämförelseindex motsvarande. I absolut avkastning var det primärt Vietnam (+2,1% portföljbidrag) och Egypten (+1,3% portföljbidrag) som bidrog positivt, medan det framförallt var Pakistan (-1,3% portföljbidrag) och Filippinerna (-0,7% portföljbidrag) som drog ned den absoluta avkastningen. Relativt index var det för tredje månaden i rad Vietnam som primärt bidrog till relativavkastningen under månaden. Vår delportfölj steg 7%, jämfört med marknaden som föll 2%.

Störst enskilt bidrag erhölls från bolagets största position, vietnamesiska FPT Corp (9% av portföljen), som steg 13%. Bolaget redovisar ovanligt nog finansiell data månadsvis. Under årets fem första månader steg omsättningen 20% och vinsten efter skatt med 21%. Bland enskilda innehav utmärkte sig även egyptiska konglomeratet GB Corp (5% av portföljen). Aktien steg 24%, trots att Egypten föll tillbaka något. Under månaden gick det rykten om att EBRD var på väg att köpa in sig i bolagets fintechbolag, MNT Halan, till en oväntat hög värdering. Det tredje största bidraget erhölls från vietnamesiska flygplatsoperatören Airports Corporation of Vietnam, som steg 19% på fortsatt positivt momentum efter föregående månads starka trafiksiffror. Största negativa bidragsgivare var filippinska Century Pacific Foods (4% av portföljen) som föll 14% utan några specifika nyheter. Aktien hade en stark inledning på året, trots Filippinernas generellt svaga utveckling, men har sedan slutet på mars fallit tillbaka på grund av vinsthemtagningar. Näst störst negativt bidrag kom från pakistanska textilbolaget Interloop (4% av fonden) som föll 14% efter presentationen av ett nytt skatteförslag där exportörer såsom Interloop delvis blir av med sin nuvarande förmånliga beskattning. Nedgången mildrades något av bolagets tillkännagivande att bolagets pågående expansion ej påverkas.

VIKTIGA MARKNADSHÄNDELSER

Vi noterade ett antal viktigare nyheter under månaden. Pakistan sänkte styrräntan med 150 punkter, till 20,5%. Givet juni månads inflation på 12,6% förblir realräntan hög och vi kan förvänta oss fler sänkningar under året. Vid tidpunkten för det här månadsbrevet (3/7) har Sri Lanka just tillkännagivit att man nått en överenskommelse med sina utländska obligationsägare och ser nu ut att kunna komma tillbaka till den internationella kreditmarknaden. Även om det är positivt, och själva tidpunkten för en överenskommelse har varit osäker, så är det också mycket väntat att det skulle ske. Med dessa förhandlingar nu ur vägen kommer sannolikt investerare i ökande utsträckning fokusera på höstens presidentval, där utfallet förblir osäkert. Under månaden genomförde IMF en utbetalning om USD 1.14 mdr till Bangladesh. Detta var den tredje utbetalningen, av totalt fyra planerade, på landets lån uppgående till USD 4.7 mdr. Bangladesh, till skillnad från Sri Lanka och Pakistan, undvek till stora delar krisrubrikerna de senaste åren. Istället har man gått igenom en mer långsam utdragen kris där man, till skillnad från sina sydasiatiska grannar där skeendet var mer dramatiskt, ännu ej är ute på andra sidan. Vi förväntar oss att se ytterligare räntehöjningar och vi bör även få se valutan försvagas något mer innan det är över. Samtidigt noterar vi att landets aktiemarknad nu värderas 2 standardavvikelser under sitt 10-åriga genomsnitt i termer av P/EK. Det indikerar att en hel del är diskonterat och, precis som för Sri Lanka och Pakistan, tenderar marknader att vända innan rubrikerna åter är positiva.

PORTFÖLJBOLAGENS VINSTUTVECKLING

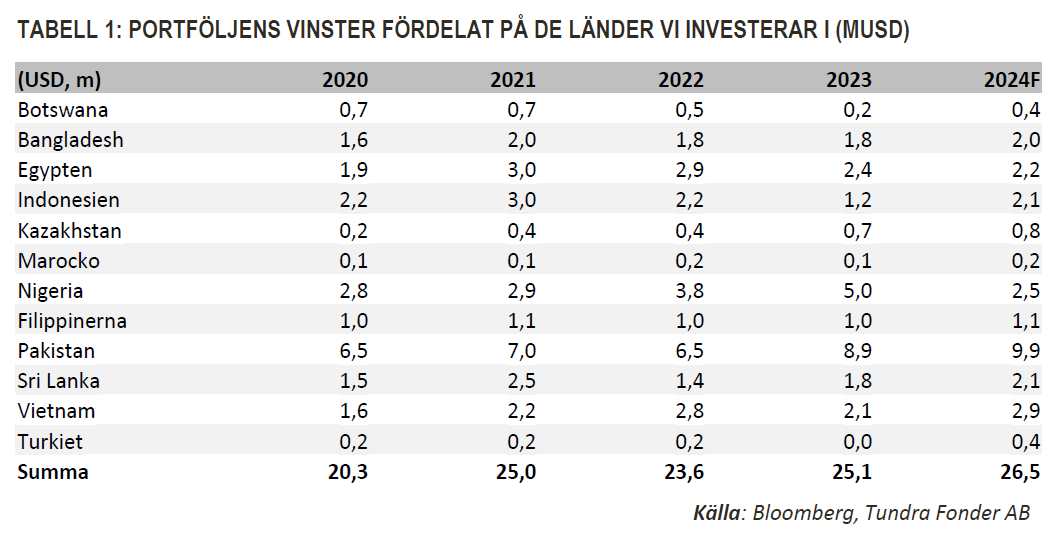

I vår kvartalsvisa genomgång av portföljbolagens vinstutveckling konstaterar vi en del rörelser jämfört med senaste genomlysningen per sista mars. De nigerianska bankernas resultat för fjärde kvartalet 2023 hade ej publicerats vid senaste genomgången. Dessa översteg markant förväntningarna, primärt p.g.a. portföljvinster och handelsintäkter, vilket innebar att vinsterna i Nigeria reviderades upp från USD 2,8m, till 5,0m. Det innebar att portföljbolagens vinster under 2023 ökade med 6% under 2023, jämfört med förväntade 3% i slutet av mars. Uppjusteringen av de nigerianska vinsterna innebar dock en höjning av basen för 2023, vilket innebär att vinstutvecklingen för 2024 i nuläget är 4,7% (mot förväntat 8% vid utgången av mars). Om vi justerar för 2023, och istället jämfört de förväntade vinsterna 2024 med 2022, noterar vi en marginell uppjustering, från 11% vinsttillväxt till 12%. Bland enskilda länder noterar vi att estimaten i Sri Lanka för 2024 har justerats ned, från förväntad vinsttillväxt om 30% till 19%. Detta ser vi primärt föranlett av de högre skattenivåerna i spåren av IMF-avtalet. Positivt att notera är en viss uppuppjustering i Vietnam, från 28% till 38% vinsttillväxt för 2024. Vi noterar även att investerare blivit något mer optimistiska om Egypten. Det tidigare förväntade vinstfallet till följd av devalveringen har skruvats ned från -26%, till -6% för 2024. I Pakistan noterar vi en mindre nedjustering för 2024, från 19% till 11%. Omkring hälften (5%) beror på att basen för 2023 skruvades upp med de sista publicerade resultaten, men vi noterar också vissa nedjusteringar i IT-sektorn (Systems Ltd i vårt fall) och mindre justeringar i banksektorn, främst till följd av att förväntningar om räntesänkningar börjat ta fäste.

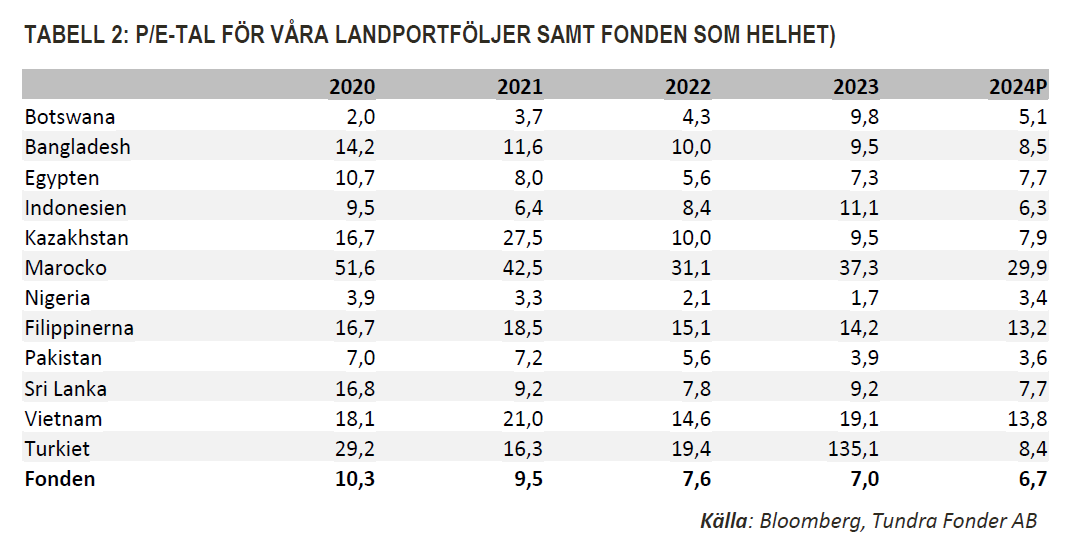

Ser vi på värderingen för fonden som helhet konstaterar vi att den värderas på 7,0x 2023 års vinster, och 6,7x förväntade vinster för 2024. Det kan jämföras med samma portföljs värdering vid utgången av 2020 på 10,3x, och vid utgången av 2021 på 9,5x. Vad detta säger oss är att fonden som helhet skulle behöva stiga 36-54% för att nå liknande värderingar som 2020, respektive 2021. 2024 har inletts bättre för fonden, med en uppgång hittills på 15%. Vi noterar dock att försiktigheten från de senaste årens kriser fortsatt tynger värderingarna och att vi är tidigt i en återhämtning. Det gör oss fortsatt optimistiska om en god avkastning, relativt mer utvecklade aktiemarknader.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.