POSITIV MÅNAD DÄR PAKISTAN OCH VIETNAM AGERADE DRAGLOK

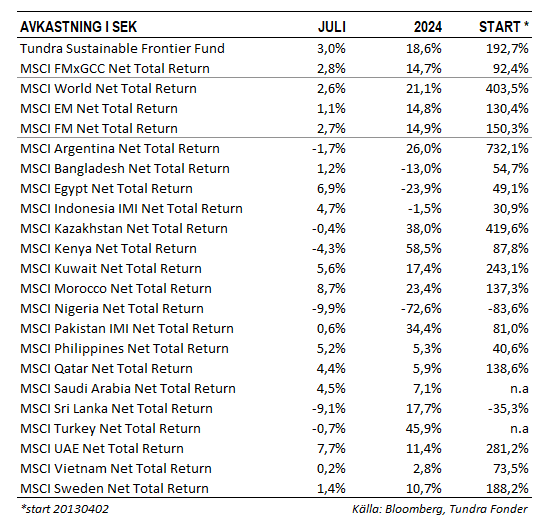

Fonden steg 3,0% under juli månad, jämfört med MSCI FMxGCC Net TR (SEK) som steg 2,8%, och MSCI EM Net TR (SEK) som steg 1,1%. Den svenska kronan försvagades 0,7% mot den amerikanska dollarn under månaden, vilket höjde avkastningen för fonden och jämförelseindex motsvarande. I absolut avkastning var det primärt Pakistan (+1,2% portföljbidrag) och Vietnam (+1,2% portföljbidrag) som bidrog positivt, medan Nigeria (-0,2% portföljbidrag) var den enda marknaden som drog ned den absoluta avkastningen. Relativt index var det primärt Pakistan (+1,2% portföljbidrag relativt index), Vietnam (+1,0% portföljbidrag relativt index), samt Filippinerna (+0,7% portföljbidrag relativt index) som primärt bidrog till relativavkastningen under månaden, medan undervikt i Marocko (-1,0% portföljbidrag relativt index), avsaknad av innehav i Rumänien (-0,7% portföljbidrag relativt index), samt Slovenien (-0,6% portföljbidrag relativt index) bidrog mest negativt.

Störst enskilt bidrag erhölls från bolagets näst största position, vietnamesiska REE Corp (8% av portföljen), som steg 13%. Uppgången kom efter att en av de större ägarna tillkännagivit ett erbjudande om att öka sitt ägande i bolaget till en premie gentemot aktiekursen. Näst störst bidrag erhölls från National Bank of Pakistan (4% av fonden). Aktien steg 29%, efter ett antal mer positiva analyser, samt stark utveckling för de mindre bankerna i Pakistan. Det tredje största bidraget erhölls från filippinska matproducenten Century Pacific (4% av fonden), som steg 10% utan specifika nyheter. Störst negativt bidrag erhölls från flygplatsoperatören Airports Corporation of Vietnam (4% av fonden) som föll 3% under månaden efter en tids stark kursutveckling. Näst störst negativt bidrag kom från egyptiska fintechkonglomeratet GB Corp (4% av fonden) som föll tillbaka efter en stark utveckling under juni månad.

VIKTIGA MARKNADSHÄNDELSER

Under månaden presenterade Sri Lanka slutligen en överenskommelse med internationella ägare av obligationer. Överenskommelsen ska nu även godkännas av IMF för att därefter implementeras. Inför höstens presidentval (preliminärt 21 september) publicerades även en ny opinionsmätning som visar att mer liberala kandidaten Premadasa nu leder opinionsmätningarna (43% av rösterna) och därmed passerat vänsterkandidaten Dissanayke (30%). På tredje plats återfinns sittande presidenten Wickremasinghe (20%). Även om vi förväntar oss att alla kandidater avser hedra avtalet med IMF upplevs Premadasas och Wickremasinghes ekonomiska politik som mer förutsägbar än Dissanyakes. Således ser vi opinionsmätningen som marginellt positiv för aktiemarknaden.

Pakistan nådde som väntat en ny överenskommelse med IMF om ett nytt program på totalt USD 7 mdr. Även om programmet kommer med en del skattehöjningar togs det emot positivt av marknaden då det signalerar ytterligare steg mot stabilitet. Pakistan sänkte också räntan med ytterligare 100 punkter, efter förra månadens sänkning med 150 punkter. Man har fortfarande god marginal jämfört med inflationen som landade på 11,1% under juli månad, och centralbankens inflationsförväntningar om 11,5%-13,5% fram t.o.m. juni 2025.

Den mest dramatiska händelseutvecklingen utspelade sig i Bangladesh där missnöje med ett nytt kvoteringssystem för statligt anställda innebar demonstrationer som sedermera blev våldsamma. Hundratals människor bedöms ha mist livet. Under inledningen av augusti avgick premiärminister Sheikh Hasina som suttit vid makten sedan 2009. I ett uttalande från armechefen den 5 augusti ska en interrimsregering tillsättas och nya val därefter hållas. Förändringarna kommer i ett känsligt läge för Bangladesh, där ett nytt avtal med IMF just slutits. Det faktum att oroligheterna ser ut att ha avslutats så snabbt, och med en definitiv aktionsplan, bör lugna ner situationen på marken så att landet åter kan se framåt och allvarligare störningar av landets ekonomi kan undvikas. Baserat på våra samtal med lokala på plats är optimismen stor efter Hasinas avgång. Politisk oro, och protester, är vanligt förekommande i våra länder men det är ytterst sällan de leder till politisk förändring. När sådan förändring sker är det normalt sett en utdragen och plågsam process med stor osäkerhet, även om utfallet så småningom är positivt. Utifrån vår inledande bedömning Bangladesh kan vara ett av de sällsynta fall där ett dramatiskt skifte kan ske snabbt, utan den inledande perioden av osäkerhet. Baserat på uttalanden från såväl lokala som internationella (USA, FN) intressenter verkar det råda konsensus om att förändringen stöttas av alla läger. Detta sagt inväntar vi fortfarande interrimregeringen, och felsteg kan leda till nya protester. Vidare kommer en interrimregering även fortsättningsvis behöva hantera Bangladesh känsliga makroekonomiska situation, där man ligger efter sina grannländer i krishanteringen. Men optimism, och hopp, är viktiga drivkrafter bakom såväl länders som aktiemarknaders utveckling. Det kan vara så att dessa just svängt till Bangladesh fördel.

Mot slutet av månaden, och första dagarna in på augusti, har vi noterat kraftfull turbulens på världens börser. Oro för att den amerikanska ekonomin ska bromsa in snabbare än väntat, i kombination med tilltagande skepsis mot en del av de högflygande värderingarna i teknologisektorn innebar kraftiga kursfall. Dessa har sedan spridit sig till tillväxtmarknader, där den naturliga kopplingen är teknologisektorerna i Sydkorea och Taiwan. Dessa marknaders nedgång kan sedan i sin tur ge smittningseffekter på övriga större tillväxtmarknader där utlänningar är stora aktieägare. Djupet på nedgången och hur långvarig den blir kommer avgöra påverkan på frontiermarknader och mindre tillväxtmarknader. Det bästa marknadsklimatet för våra marknader är tråkiga till svagt fallande globala aktiemarknader. Detta stimulerar investerare till att se sig omkring efter andra investeringsmöjligheter. Plötsliga, och kraftiga, kursfall på globala aktiemarknader ger oftast en viss negativ effekt även på våra marknader även om effekten bör bli mindre givet den relativt svagare kursutvecklingen de senaste åren.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.