ANDHÄMTNINGSPAUS EFTER FLERA STARKA MÅNADER

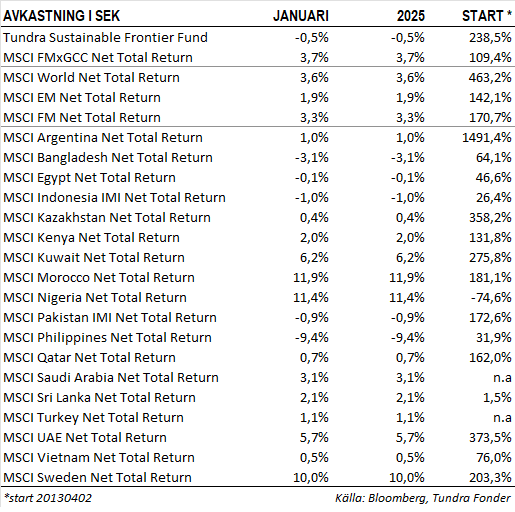

Fonden föll 0,5% under januari, jämfört med MSCI FMxGCC Net TR (SEK) som steg 3,7%, och MSCI EM Net TR (SEK) som steg 1,9%. Den svenska kronan försvagades under månaden 0,3% mot den amerikanska dollarn, vilket höjde avkastningen för såväl fonden som jämförelseindex motsvarande. I absolut avkastning var det Marocko (+0,4% portföljbidrag), tillsammans med Egypten (+0,4%), Nigeria (+0,3%), och Sri Lanka (+0,3%) som bidrog positivt, medan Filippinerna (-1,1%), Indonesien (-0,6%), och Pakistan (-0,5%) var de marknader som bidrog negativt. Relativt index var det primärt våra övervikter i Egypten (+0,4% portföljbidrag relativt index), Nigeria (+0,3%), och Sri Lanka (+0,3%) som gav positiv relativavkastning under månaden, medan vår övervikt i Filippinerna (-1,1%), undervikt i Marocko (-1,1%), undervikt i Slovenien (-0,9%), samt övervikt i Indonesien (-0,6%) bidrog mest negativt.

Störst enskilt bidrag erhölls från marockanska betalningsbolaget Hightech Payments (2,5% av portföljen), som steg 18% på en stark marockansk aktiemarknad. Näst störst enskilt bidrag erhölls från pakistanska National Bank of Pakistan (5% av portföljen). Aktien steg 8% på spekulationer om att bolaget kommer återuppta sin utdelning, en teori vi delar. Störst negativt bidrag erhölls från indonesiska hälsovårdsbolaget Hermina Hospitals (3% av portföljen) som föll 15% under månaden efter att ha guidat ner marginalmålen för 2024. Näst störst negativt bidrag erhölls från Century Pacific (4% av fonden) som föll 13% utan några specifika företagshändelser.

MARKNADSNYHETER

Tillväxtmarknader skakade till när Trump såg ut att gå vidare med sitt hot att införa tariffer mot såväl Mexiko som Kanada. Just innan dessa skulle verkställas nåddes en kompromiss och marknaderna återhämtade sig. Kompromissen är i linje med vår teori, dvs. att Trump framför allt kommer använda tariffhotet som förhandlingsvaluta i sina relationer med omvärlden. Man ska dock vara försiktig med att dra slutsatsen att hans administrations agerande alltid kommer vara baserat på sunt förnuft. Trump gick (i alla fall tillfälligt) vidare med införandet av 10% importtariffer på kinesiska varor. USA importerar årligen drygt USD 400 mdr från Kina, vilket motsvarar omkring 15% av USA:s totala import. Kina svarade omedelbart med att införa motsvarande tariffer på delar av landets import från USA (USD 14 mdr av totalt ca USD 160 mdr). Vidare initierade man en konkurrensutredning av Google, och införde restriktioner avseende export av vissa kritiska mineraler till USA. Samtal ska enligt uppgift föras och vi får se om även denna löses genom förhandling. På marknaden finns det en oro för att nästa möjliga mål för ”förhandlingar” är Europa.

I januari sänkte State Bank of Pakistan (SBP), landets centralbank, styrräntan med ytterligare 100 räntepunkter till 12%, i linje med marknadens förväntningar. Sedan sommaren 2024 har centralbanken sammanlagt sänkt styrräntan med 10 procentenheter. Denna monetära lättnad stöddes av en disinflationär trend, där KPI för januari registrerades på 2,4%, den lägsta nivån på nio år, främst till följd av baseffekter. Vårt huvudscenario är att inflationen gradvis kommer att stiga till 8–9% till sommaren 2025, i takt med att gynnsamma baseffekter avtar. Det bör innebära att den monetära lättnadscykeln i Pakistan närmar sig sitt slut. I sin penningpolitiska rapport reviderade centralbanken sina prognoser för inflation och bytesbalans för räkenskapsåret 2025, samtidigt som den behöll sin BNP-tillväxtprognos. Banken förväntar sig nu att inflationen kommer att ligga mellan 5,5% och 7,5%, en betydande justering från den tidigare uppskattningen på 11,5% till 13,5% i början av budgetåret. På samma sätt beräknas bytesbalansen nu ligga mellan +0,5% och -0,5% av BNP, jämfört med den tidigare prognosen på 0% till -1,0% av BNP. Samtidigt har centralbanken behållit sin BNP-tillväxtprognos på 2,5% till 3,5%. Vi noterar att såväl hastigheten i sänkningarna, som nedgången i inflation hittills varit snabbare än vi förväntat oss. Vi konstaterar också att bytesbalansen varit oväntat stark, något som medgett för centralbanken att nettoköpa valuta. Även om vi bibehåller vårt basscenario för penningpolitiken så noterar vi ett utrymme för positiva överraskningar, förutsatt inga oväntade politiska skeenden eller komplikationer i diskussionerna med IMF. Aktiemarknaden värderas nu på omkring 6x årsvinsterna för 2025, jämfört med det tioåriga genomsnittet på omkring 8x. Den kraftiga nedgången i räntorna sedan sommaren 2024 initierade en del köp av lokala institutioner under hösten men det är relativt modesta volymer, och sedan årsskiftet har såväl lokala aktiefonder som utlänningar varit säljare. Vi har sett en konsolidering i marknaden sedan mitten av november, men anser inte att den räntenedgång vi sett hittills har diskonterats av marknaden. Vi bedömer att vi fortsatt har en god bit kvar till nivåer där vinsttillväxt och reformambitioner övergår till att bli de drivande faktorerna.

BOLAGSSPECIFIKA NYHETER

Square Pharmaceuticals publicerade sitt resultat för perioden oktober–december. Trots den utmanande miljön för läkemedelssektorn, där läkemedelspriser är reglerade och ännu inte har justerats för att kompensera stigande kostnader, rapporterade bolaget en stark vinstutveckling. Under Q2 räkenskapsåret 2025 redovisade Square Pharma en omsättningstillväxt på 12,6%, driven av tvåsiffrig tillväxt både på den inhemska marknaden och inom exportförsäljningen. Dock ökade rörelseresultatet efter omsättningstillväxten endast med 8,1% på årsbasis till följd av ökande kostnadstryck. Trots detta rapporterade bolaget en vinsttillväxt på 25,9% på årsbasis, främst tack vare en betydande ökning av ränteintäkter på sin kassa om 467 miljoner USD samt högre utdelningsintäkter från dess associerade bolag. Square Pharma värderas i nuläget till knappt 9x årsvinsten, jämfört med sitt tioåriga genomsnitt på 15,1x. I termer av P/EK värderas bolaget på 1,5x, vilket är knappt hälften av det tioåriga genomsnittet.

Vårt pakistanska portföljbolag, Airlink, landets största tillverkare och distributör av mobiltelefoner, tillkännagav officiellt lanseringen av smarta TV-apparater i samarbete med Xiaomi, vilket markerar dess inträde på en marknad värderad till över 160 miljoner USD, med en årlig efterfrågan på cirka 0,9 miljoner enheter. Genom att utnyttja sin expertis inom montering och distribution av mobiltelefoner siktar Airlink på att etablera en marknadsledande position inom smarta TV-apparater genom att dra nytta av Xiaomis starka varumärkesvärde och teknologi. Dessutom meddelade Airlink förvärvet av ytterligare mark i en ekonomisk zon som erbjuder tio års skattebefrielse. Företaget planerar att flytta en betydande del av sin produktion från sin nuvarande anläggning till den nya fabriken, vilket förväntas sänka dess effektiva skattesats och öka vinsten med minst 20% jämfört med tidigare uppskattningar. Utöver affärsexpansion spelar Airlink en avgörande roll i teknologitransfer genom sina samarbeten med globala varumärken, samtidigt som bolaget drar nytta av Pakistans attraktiva lönenivåer för att skapa sysselsättningsmöjligheter för landets unga befolkning. Eftersom Pakistan håller på att formulera en policy för tillverkning och export av mobila enheter, kan eventuella gynnsamma utvecklingar på detta område låsa upp betydande exportintäkter och arbetstillfällen. Vi anser att Airlink är väl positionerat för att vara i framkant av denna möjlighet.

___________________________________

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.