PAKISTAN OCH VIETNAM LYFTE PORTFÖLJEN UNDER FEBRUARI

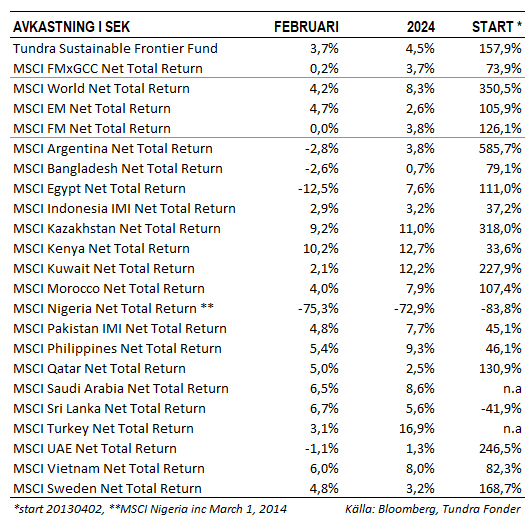

Fonden steg 3,7% under februari, jämfört med MSCI FMxGCC Net TR (SEK) som steg 0,2% och MSCI EM Net TR (SEK) som steg 4,7%. Under månaden erhöll vi primärt positiva bidrag från våra innehav i Vietnam och Pakistan (tillsammans 44% av fondens totalexponering vid utgången av månaden). Såväl vår vietnamesiska delportfölj, som vår pakistanska delportfölj, steg 9% under månaden. Vårt största innehav (9% av fonden), vietnamesiska IT-bolaget FPT Corp var också vår bästa vietnamesiska position med en uppgång på 13%. I Pakistan leddes uppgången av vår näst största position i landet, Meezan Bank, som steg 17% under månaden. Aktiemarknaden drog en lättnadens suck efter att regeringsutfallet ser ut att bli som förväntat med en regering ledd av PML-N. Negativa bidrag under månaden erhölls primärt från Nigeria (-0,5%), där två av våra mindre bankpositioner (Access Holdings och Stanbic) föll trots att valutan försvagades ytterligare 10%.

INTRYCK FRÅN VIETNAM

Tundras investeringschef, Mattias Martinsson, befinner sig under första halvåret på resande fot i Asien. Detta för att möjliggöra fler och mer effektiva resor under årets första hälft. Under sista veckan av februari hade turen kommit till Vietnam där vi deltog vid årets största investerarkonferens. Vi träffade våra portföljbolag, andra ledande aktörer och en del kollegor i branschen. Det var 6 månader sedan vårt senaste besök som skedde under en period med relativt större osäkerhet. Flera av slutsatserna gäller fortsatt. T.ex. det globala ränteklimatets större inverkan på Vietnam, givet dess högre integration i världsekonomin och högre penetration av konsumentkrediter och bostadslån, samt oron många investerare känner inför problemen i Vietnams största bolag, Vingroup. Läs mer om bakgrunden här. En skillnad nu, jämfört med för 6 månader sedan, är att bankerna ger intrycket av att ha bättre överblick över sina osäkra fordringar i fastighetssektorn. Tongångarna från bolagen inom konsumentsektorn är något mer positiv även om förhoppningarna kring en återhämtning i privatkonsumtionen från andra halvåret 2024 tyder på att den aktuella efterfrågesituationen förblir pressad. Tre av våra sex portföljbolag var representerade på konferensen och de gjorde alla bra ifrån sig.

EGYPTEN PÅ VÄG UT UR KRISEN

Förra månaden var det Nigeria som vidtog åtgärder för att lösa upp problematiken med otillräcklig tillgång till utländsk valuta. Vi talade om den specifika problematik ett flertal av våra länder befunnit sig i de senaste åren där man hamnat i en kassaflödesproblematik för betalningar i utländsk valuta. Det enda kvarvarande landet i vår grupp av låginkomst- och lägre-medelklass-länder som behöver lösa upp sin ”knut” är nu Egypten, och under månaden offentliggjorde landet en omfattande omstruktureringsplan. I ett avtal med Förenade Arabemiraten kommer Egypten erhålla USD 35 mdr (varav USD 24 mdr i nya kapitalinjektioner) för att Abu Dhabi Developments Holding Company skall få nyttjande- och utvecklingsrättigheter till området Ras El Hekma med kustlinje mot Medelhavet. Detta ska jämföras mot de marknadsestimat på ungefär USD 15 mdr som krävs för att rensa bort de köer av repatrieringar i landet som byggts upp de senaste åren. Totala estimerade investeringar (över decennier ska tilläggas) har angivits till ca USD 150 mdr, och Egypten kommer behålla 35% av de vinster som genereras. Det finns en tydlig logik bakom avtalet. Gulfländerna, inklusive Förenade Arabemiraten, har överflöd på kapital, men begränsad landyta. Egypten har en lång kustlinje längs med medelhavet som idag är närmast helt oexploaterad. De kulturella likheterna mellan länderna har sannolikt hjälpt. Utifrån avtalet med Förenade Arabemiraten kommer Egypten sannolikt även sluta ett nytt avtal med IMF. Någon gång, sannolikt den närmaste månaden, kommer vi få se en devalvering av den egyptiska valutan, men givet de goda förberedelserna ser denna ut att kunna ske kontrollerat, och sannolikt följas av betydande framtidsoptimism. För Egypten, och övriga lägre-medelklass-länder som genomgått liknande kriser, är det dock oerhört viktigt att man lär sig av sina misstag och slutligen genomför de nödvändiga reformer som krävs för att hitta en mer stabil tillväxtfas framåt.

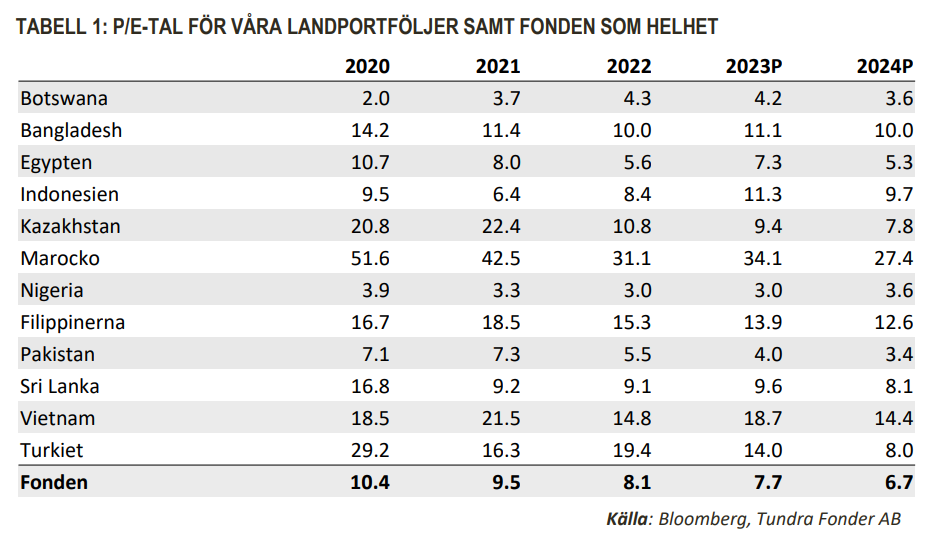

Egypten är den sista av våra marknader som nu ser ut att hittat en fungerande väg framåt. När denna är bekräftad konstaterar vi att marknadsklimatet kommer vara ovanligt transparent, där sannolikt investerare kommer lägga mer fokus på de enskilda bolagens utveckling. Fonden värderas i nuläget på P/E 7,7 för 2023 års vinster, en värdering som förväntas falla till 6,7 gånger på 2024 års förväntade vinster. Exakt samma portfölj värderades i slutet av 2020 till 10,4x och i slutet av 2021 till 9,5x, vilket ger oss anledning att konstatera att portföljen ter sig försiktigt värderad inför ett marknadsklimat som sannolikt kommer vara mer positivt härifrån.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.