ÅRET AVSLUTADES MED NYTT ALL-TIME-HIGH FÖR FONDEN

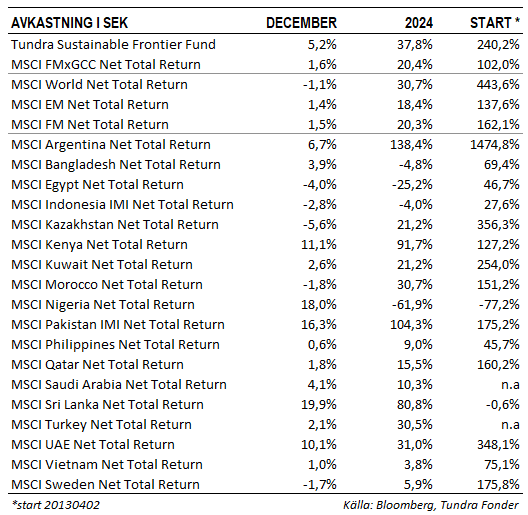

Fonden steg 5,2% under december, jämfört med MSCI FMxGCC Net TR (SEK) som steg 1,6%, och MSCI EM Net TR (SEK) som steg 1,4%. Det innebar glädjande nog att fonden stängde året på ett nytt All-time-high, +240% sedan starten 2013. Den svenska kronan försvagades under månaden drygt 1% mot den amerikanska dollarn, vilket höjde avkastningen för såväl fonden som jämförelseindex motsvarande. I absolut avkastning var det återigen Pakistan (+2,5% portföljbidrag), tillsammans med Sri Lanka (+1,2%) och Egypten (+0,8%) som bidrog positivt, medan Kazakstan (-0,3%) var den enda enskilda marknaden som bidrog negativt. Relativt index var det primärt vår övervikt i Pakistan (+1,7% portföljbidrag relativt index), samt våra övervikter i Sri Lanka (+1,0%) och Egypten (+0,8%) som gav positiv relativavkastning under månaden, medan avsaknad av innehav i Kenya (-0,3%) och Rumänien (-0,2%) bidrog mest negativt.

Störst enskilt bidrag erhölls för tredje månaden i rad från pakistanska IT-bolaget Systems Ltd (9% av portföljen), som steg ytterligare 12% på en fortsatt stark pakistansk marknad. I linje med våra förväntningar har lokala institutioner börjat flyttat kapital från räntemarknaden till aktiemarknaden i takt med de fallande räntorna, något som varit den starkast bidragande faktorn bakom årets uppgång i Pakistan. Näst störst bidrag erhölls från egyptiska GB Corp (5% av portföljen) som steg 17% efter en stark 9-månaders rapport. Störst negativt bidrag erhölls från National Bank of Pakistan, som föll på rykten om ytterligare reserveringar i det nyligen avslutade pensionsmålet (se septembers månadsbrev), samt kazakiska fintechbolaget Kaspi som föll 9% utan några enskilda särskilda händelser.

SUMMERING AV 2024

Den starka avslutningen på året innebar att 2024 blev fondens bästa år hittills. Fonden steg 37,8% jämfört med MSCI FMxGCC Net TR (SEK) som steg 20,4% och MSCI EM Net TR (SEK) som steg 18,4%. Det innebär att fonden för nionde året (av tolv) slår index. Sedan start har fonden nu stigit 240%, jämfört med MSCI FMxGCC Net TR (SEK) som stigit 102%, och MSCI EM Net TR (SEK) som stigit 138%. I absolut avkastning var det primärt Pakistan (+17% portföljbidrag), tillsammans med Vietnam (+15%) och Sri Lanka (+5%) som bidrog positivt, medan Nigeria (-1,5%) var den enda enskilda marknaden som bidrog negativt i väsentlig utsträckning under 2024. Relativt index var det Vietnam som bidrog starkast (+14,5% portföljbidrag relativt index) tack vare exceptionellt bra aktieval under 2024. Vår delportfölj steg 63% jämfört med indexuppgången för Vietnam på 4%. Fondens fokus på bolag i strukturell tillväxt lönade sig väl under ett år där vietnamesiska bolag inom fastighetsutveckling och finans hade det lite svårare. Nästan lika stort bidrag (+14,3%) erhölls från Pakistan där vår landportfölj steg 84% under året, jämfört med marknadsuppgången på 104%. Det tredje största bidraget relativt index (+5%) kom från Sri Lanka där vår landportfölj steg 68%, jämfört med marknadsuppgången på 81%. I Pakistan och Sri Lanka lyckades vi dock inte under 2024 hänga med marknadsuppgången givet ett aggressivt skifte i riskaptit. Byter vi perspektivet till en femårsperiod, från utgången av 2019 (strax innan Covid-19 drabbade världen), har vår pakistanska portfölj nu stigit drygt 240%. Detta kan jämföras med uppgången för MSCI Pakistan IMI Net TR (SEK) under samma period på 76%. På samma sätt har vår delportfölj i Sri Lanka sedan utgången av 2019 stigit 50%, jämfört med MSCI Sri Lanka IMI Net TR (SEK) under samma period på -15%. Alla våra positioner tas utifrån perspektivet att generera långsiktig absolutavkastning. Detta har fallit ut väl, såväl ur ett absolut avkastningsperspektiv som relativt index över tid och det är en strategi vi bibehåller.

VIKTIGA MARKNADSHÄNDELSER

Pakistan var en av månadens vinnare med en uppgång på 17%. Hittills i år har aktiemarknaden därmed stigit hela 76%. Uppgången drivs primärt av inhemska institutioner som börjar hitta tillbaka till aktiemarknaden efter det kraftiga räntefallet. Inflationen i november kom in på 4,9% på årsbasis, den lägsta nivån på 6 år. Marknadsförväntningarna är nu att centralbanken kommer hinna med ytterligare en sänkning på 200 punkter vid mötet i mitten av december, vilket ytterligare förbättrar aktiers konkurrenskraft visavi räntemarknaden. Under månaden slopade centralbanken den s.k. golvräntan (reglerade miniminivåer för inlåningsränta) för finansiella institutioner, och övriga företag som konventionella banker (icke-shariah banker) tvingats förhålla sig till. Estimat på marknaden gör gällande att det ökar berörda bankers intjäning med mellan 8-15%. Samtidigt introducerades samma regler för shariahbanker som tidigare varit helt undantagna från kravet på golvränta. För den största shariahbanken, Meezan Bank, förväntas det sänka den årliga intjäningen med knappt 10%. Konventionella banker steg kraftigt under månaden. I kategorin konventionella banker äger fonden National Bank of Pakistan som steg 20% under månaden, medan vi även äger shariahbanken Meezan Bank som var oförändrad under månaden.

Valet i Sri Lanka resulterade i en överväldigande seger för president Dissanayakes parti NPP. Partiet fick 62% av rösterna, och närmare 71% av stolarna i parlamentet. Det starka valresultatet innebär att partiet får goda möjligheter att driva en tydlig politik som inkluderar även mindre populära reformer, något som är positivt för aktiemarknaden. Sri Lankas centralbank övergick under månaden till en enhetlig styrränta vilket i praktiken resulterade i en sänkning om 75 punkter till 8%. Inflationen i november kom in negativt på -2,1% på årsbasis. Även om inflationen de närmaste månaderna kan förbli osedvanligt låg, t.o.m. negativ, förväntar vi oss att den gradvis under 2025 återgår till centralbankens mål om 5%. Landet inleddes även officiellt utbytesprogrammet för sina kommersiella skulder i utländsk valuta. Deadline för innehavare att registrera sig för byte till nya instrument är 12 december. Efter att utbytet är klart har Sri Lanka möjlighet att återkomma till den internationella kommersiella kreditmarknaden. Sedan mitten av september har aktiemarknaden stigit närmare 25% och trots de positiva nyheterna stannade uppgången under månaden på 2%.

UTSIKTER FÖR 2025

När vi nu går in i 2025 finns det alltid risker, så låt oss börja med dessa.

I föregående månadsbrev talade vi om våra förväntningar för hur USA under Trump kommer agera, som dock är förenat med stor osäkerhet. Det kan leda till ett besvärligt internationellt affärsklimat där konflikter mellan USA, Kina, och Europa, kan komma att påverka riskaptiten för globala aktier. Även en av våra viktigaste marknader, Vietnam, kan komma att påverkas givet att landet idag har det tredje största handelsöverskottet med USA.

Ett område som tangerar de geopolitiska riskerna är det globala ränteklimatet där vår tes har varit, och förblir, att räntenivåerna globalt kommer att komma ned men ej till det nollränteklimat som Europa och USA befann sig i 2009-2022. Under 2024, och framförallt mot slutet, konstaterar vi att ränteförväntningarna på världens största marknad USA börjar skruva sig uppåt igen. Vi ser tydlig påverkan primärt på tillväxtmarknader med starkare ekonomisk koppling till just USA (Mexiko och Brasilien), men ett högre ränteklimat i USA kommer även påverka de generella räntenivåerna i mindre utvecklade tillväxtmarknader. Det finns risk för besvikelser på var botten av räntecykeln denna gången kommer hamna, och denna risken har ökat.

Utifrån de geopolitiska riskerna ovan måste vi också flagga risken för att världens draglok för aktier de senaste tio åren, USA, nu utgör 74% (!) av världsindex. Värderingarna är höga men aktiemarknaden har trotsat alla skeptiker år efter år. Vi är inte mycket för att försöka förutspå ”bilkrascher” men man ska som investerare vara medveten om att den exceptionella uppgång den amerikanska aktiemarknaden uppvisat under över ett decennium är ytterst ovanlig. En kraftigt negativ rörelse i USA, skulle slå hårt mot globala aktieportföljer, och vore negativt för global riskaptit. Vi brukar säga att det idealiska klimatet för mindre tillväxtmarknader är “tråkig” börsutveckling i USA och Europa (+/-10%).

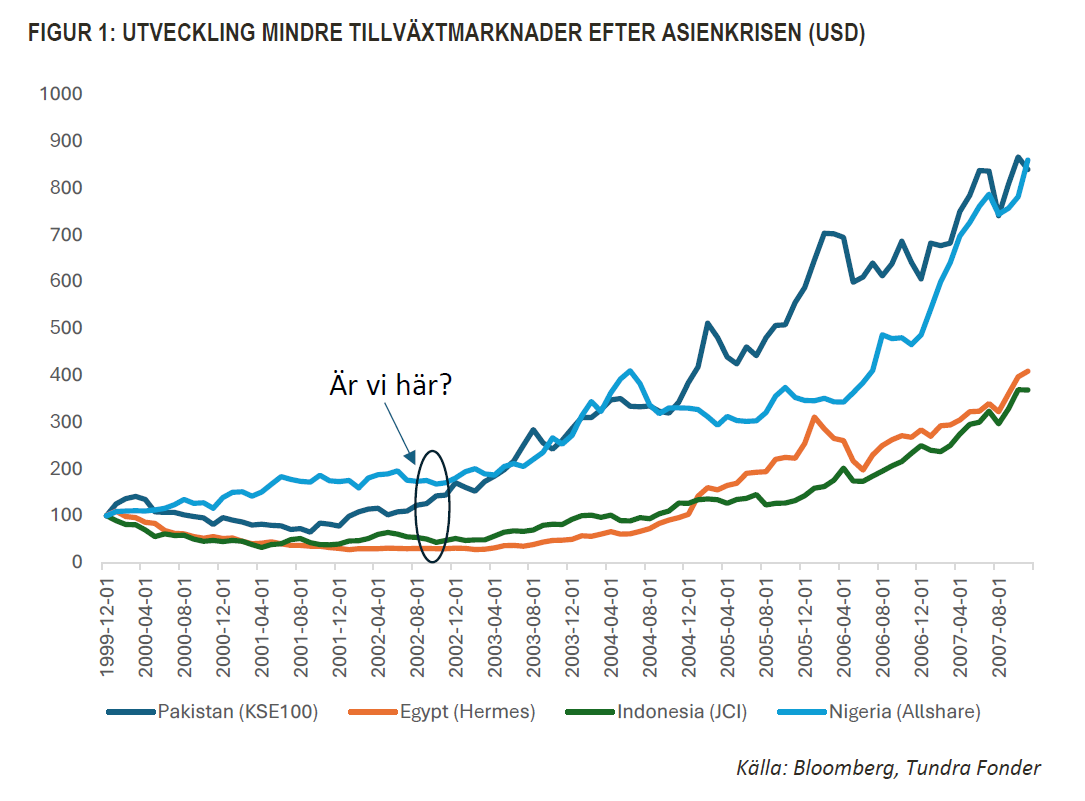

Externa riskfaktorer kan således komma att påverka alla aktiemarknader. Ser vi på var och en av våra kärnmarknader måste vi dock konstatera att sikten sällan varit så klar. Kanske är det inte helt förvånande givet att vi just gått igenom den värsta krisen på 30 år. En kris likt Asien- och Rubelkrisen 1997-98 följs oftast av flera riktigt bra år. Givet djupet på krisen denna gången talar detta för en längre period av positiv utveckling. Även om samma misstag upprepas (framförallt futila försök att försöka styra valutakurser) så tar obalanser tid att bygga upp. Och i allra bästa fall har våra hårdast drabbade länder lärt sig något av den period man gått igenom. Vi tror t.ex. inte att Sri Lanka i närtid kommer genomföra aggressiv upplåning i utländsk valuta, och vi ser slutligen tecken på betydande importsubstitution (lokal produktion ersätter import) i Pakistan, framförallt inom energiområdet, tillsammans med gryende exportmöjligheter inom ett flertal sektorer.

Oavsett vad man tror kring våra länders förmåga att lära sig av sina misstag så tror vi de kommande 3-4 åren kan bli en bättre period för Tundras marknader där vårt fokus kommer vara att fortsatt försöka leverera högre avkastning på var och en av de marknader vi investerar i.

TUNDRAS INVESTERINGSFILOSOFI IDAG, OCH I FRAMTIDEN

Såväl Pakistan som Sri Lanka har haft ett fantastiskt år men rubrikerna åren dessförinnan handlade mest om kriser, av olika slag. I frontierkategorin sticker Tundra ut med vår annorlunda exponering med stort fokus på låginkomst- och lägre-medelklassländer. Vi har genom åren haft väsentlig vikt i länder som många investerare upplever som alltför riskfyllda att investera i. Det vi alltid talat om är vårt fokus på våra portföljbolags utveckling och deras värderingar, snarare än mediarubriker kring svårigheterna för ett enskild land och spekulationer kring hur andra investerare kan tänkas reagera på detta. Ett lands problem påverkar inte alla bolag lika och genom noggrann bolagsanalys identifierar vi bolag vars verksamheter är väl anpassade till det enskilda landets utmaningar. Värderingarna av dessa bolag är förstås oftast lägre under tider då mediarubrikerna är negativa, och det kan ibland ta tid att få rätt. När omvärderingen sker är det dock oftast svårt att hinna positionera sig vilket understryker vikten av att våga gå emot strömmen, att vara tillräckligt säker på sitt beslut, och att vara långsiktig i detta beslut.

Tundras definition av frontiermarknader är låginkomst- och lägre-medelklass-länder, en grupp länder som idag utgör 50% av världens befolkning och som om 50 år kommer utgöra 67%. Det är också den enda del av världen där antalet människor i arbetsför ålder (15-64 år) kommer stiga de närmaste 50 åren. Det innebär att ekonomisk aktivitet, såsom byggande av vägar, sjukhus och skolor, kommer fortsatt vara högre i dessa länderna de kommande decennierna. Vi är dock de första att poängera att hög ekonomisk aktivitet inte nödvändigtvis medför god aktiekursutveckling. Sett som ett genomsnitt är bolagskvaliteten lägre i våra länder, än t.ex. i Sverige och USA. Vi lägger därför oerhört stort fokus på vår stock-picking, där vi också har delar av investeringsteamet på plats i några av våra viktigare investeringsländer och våra förvaltare tillbringar en stor del av året på resande fot.

Givet att koldioxidutsläppen per invånare i våra länder idag är omkring 1/10 av nivån i världens rikaste länder är våra länder den del av världen som kommer ha absolut störst påverkan på hur jordens miljö kommer se ut de närmaste decennierna. Deras verksamheter kommer påverkas av ökande krav i takt med att deras ekonomiska, och miljömässiga, avtryck ökar. Den absolut mest grundläggande faktorn i vårt hållbarhetsarbete är dock FNs mål nummer 1 – utrota fattigdom. Innan det finns mat på bordet, barnen får gå i skolan, och lamporna vid läxbordet är tända, är det svårt att lägga fokus på t.ex. återvinning av plastpåsar. Det är lätt att som utländsk betraktare jämföra med hur det ser ut i utvecklade länder. Här måste man förstå att låginkomst- och lägre-medelklass-länder ligger långt bakom världens rikaste länder i termer av ekonomisk utveckling, och i sin hållbarhetsresa. Vår analys måste anpassas efter detta. Vårt hållbarhetsarbete handlar således primärt om att säkerställa att vi investerar i bolag med ärliga ägare och duktiga företagsledningar, verksamma inom framtidssektorer, och som förstår vikten av hur miljöaspekter och behandling av arbetare påverkar deras möjligheter till fortsatt tillväxt. Många förknippar hållbarhet med välgörenhet vilket är ett vanligt missförstånd. Så som vi ser det kan endast konkurrenskraftiga bolag som drivs av duktiga affärsmän och affärskvinnor långsiktigt ha möjlighet att bidra till ett bättre samhälle. Vi ser således ingen konflikt mellan långsiktigt hållbarhetsarbete och långsiktig framgång i affärer. Duktiga affärsmän och affärskvinnor förstår behovet av att bygga sina verksamheter på ett hållbart sätt. Det är dessa bolag vi investerar i, och vi finns där som stöd i deras tillväxtresa framåt.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.