FONDENS STARKASTE MÅNAD SEDAN LANSERING

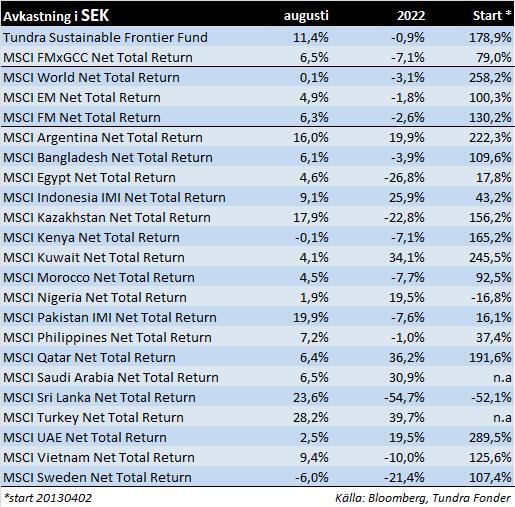

Fonden steg 11,4% under månaden, jämfört med vårt jämförelseindex MSCI FMxGCC Net TR (SEK) som steg 6,5% och MSCI EM Net TR (SEK) som steg 4,9%. Augusti var den bästa enskilda månaden för fonden sedan lansering. Den svenska kronans försvagning om drygt 4% gentemot den amerikanska dollarn var en delförklaring till den starka uppgången i svenska kronor mätt. Bland enskilda länder var juli månads förlorare, Pakistan, den starkaste bidragsgivaren (+4,3% portföljuppdrag efter att delportföljen stigit 24%), följt av Vietnam (+3,5% bidrag; delportföljen steg 13%), samt Egypten (+1%; delportföljen steg 13%).

Bland enskilda aktier utmärkte sig pakistanska Systems Ltd (+2% portföljbidrag; aktien steg 31%), vietnamesiska REE Corp (+1,9%; +19%) samt pakistanska Meezan Bank (+0,9%; +31%). Negativa bidrag utgjordes av indonesiska Media Nusantara (-0,8% portföljbidrag; aktien föll 9%). Utöver Media Nusantara hade vi fem mindre negativa bidrag, alla mindre än 0,1% negativt portföljbidrag.

Pakistan var i händelsernas centrum under augusti, för aktiemarknaden framförallt av positiva anledningar. Efter att ha försvagats 15% mot dollarn under juli stärktes den pakistanska rupeen 8% under augusti. Investerare gladdes åt ökad tilltro till att Pakistan skulle nå ett nytt avtal med IMF, samtidigt som att bytesbalansen förbättrades (vilket minskar pressen på valutan). I slutet av månaden bekräftade IMF sedermera de återupptagna låneutbetalningarna. I kombination med att aktiemarknaden steg 5% i lokal valuta blev månadsutvecklingen god. Översvämningarna i landet, som är det värsta sedan 2010, är förstås fruktansvärda ur ett samhällsperspektiv, men har marginell inverkan på börsen. Vi förväntar oss marginell påverkan på våra bolag som mestadels är verksamma inom tjänstesektorn. Av våra bolag med produktion av varor har inget i nuläget drabbats. En rent cynisk iakttagelse utifrån många års erfarenhet av denna typ av händelser är att de också tenderar att leda till ökade donationer och på kort sikt minskad import, något som förbättrar betalningsbalansen. Det är viktigt här att särskilja mellan den humana katastrofen och den krassa ekonomiska påverkan, där det senare är vår uppgift att bedöma. Våra tankar går till de drabbade familjerna. Ett orosmoment framåt är den allt spändare relationen mellan oppositionsledaren Imran Khan och den pakistanska militären, efter att Imran Khan direkt anklagat militärens nuvarande ledning för att ha hjälpt till med att få bort honom från premiärministerposten. För en stor del av Pakistans befolkning har militären historiskt setts som en stabiliserande faktor som trätt in när politiker misskött sig i alltför stor grad och sett till att landet ändå lyckats ta sig framåt. Samtidigt har sannolikt aldrig någon politiker haft så stort folkligt stöd som Imran Khan har idag. En intressant maktkamp väntar.

Generellt var det en månad då flera av de hårdast drabbade marknaderna hittills under 2022 återhämtade sig. Även Sri Lanka tillhörde vinnarna med en uppgång på 18% (USD) efter signaler om att en principöverenskommelse med IMF närmar sig. Denna bekräftades sedermera den 1 september där man kom överens om att paket om USD 2,9 mdr över fyra år. Man ska komma ihåg att en principöverenskommelse sätter ramarna för ett kommande lånepaket, men under förutsättningar att vissa kriterier uppfylls. Innan utbetalningar sker måste Sri Lanka komma överens med sina långivare avseende en omstrukturering av landets skulder.

Merparten av våra bolag har nu rapporterat och rapporterna har överlag varit i linje med förväntningarna. Bland enskilda bolag är ett av våra största innehav, den pakistanska IT-konsulten Systems Ltd, värt att särskilt nämnas. Givet att drygt 80% av bolagets intäkter erhålls i utländsk valuta har man direkt gynnats av valutaförsvagningen i Pakistan. Under det första halvåret steg omsättningen med 75% i lokal valuta. Tar vi hänsyn till den försvagade rupeen så ökade omsättningen fortsatt med hela 47% i USD räknat. Vinsten per aktie ökade med 93% men dopades av valutakursvinster (vilka uppstår under perioder när rupeen försvagas). Vi har förväntat oss att den starka tillväxten med aggressiv rekrytering tillfälligt skulle innebära lägra marginaler. Vi såg tecken på detta under det första kvartalet. Under det andra kvartalet steg rörelsemarginalen oväntat igen, vilket är anmärkningsvärt givet vilken fas bolaget befinner sig i. Under det första halvåret adderade bolaget 400 anställda och har nu knappt 5 600 anställda. Under det första halvåret genomförde bolaget dessutom ett strategiskt viktigt förvärv av ett annat ledande pakistanskt IT-bolag, NDC Tech. Förvärvet förväntas de kommande tolv månaderna öka omsättningen 10-15%. Vi har följt Systems Ltd under 7 år och har nog sällan sett företagsledningen mer bekväm med framtidsutsikterna. Vi upplever att bolaget nått en punkt där dess internationella konkurrenskraft bekräftats och den rad av utmärkelser som bolaget erhållit de senaste åren (inte minst tredje året i rad på Forbes Asia: Best under a billion) innebär att nyrekrytering av kunder förenklas. Vid utgången av halvårsskiftet uppgick antalet aktiva kunder till 108, jämfört med 80 motsvarande period föregående år. Systems Ltd må vara Pakistans största IT-bolag men i ett internationellt perspektiv är bolaget fortfarande mycket litet med en omsättning på drygt 1 miljard svenska kronor. Dess bas i Pakistan är en mycket stark konkurrensfördel givet god tillgång till konsulter till låg kostnad, samt svårigheterna för mindre bolag att själva nå ut globalt. Förutsatt att ledningen behåller det fokus som tagit Systems till den position man är idag så är bolaget fortsatt mycket tidigt i en tillväxtresa som bör sträcka sig över decennier härifrån. Värderingen på drygt 20x innevarande års förväntade vinst förblir lågt, givet den starka – och lönsamma – tillväxtsfasen bolaget befinner sig i. Fondens övervikt i IT-sektorn bör ses i ljuset av att våra innehav alla är lönsamma och befinner sig i stadig tillväxt.

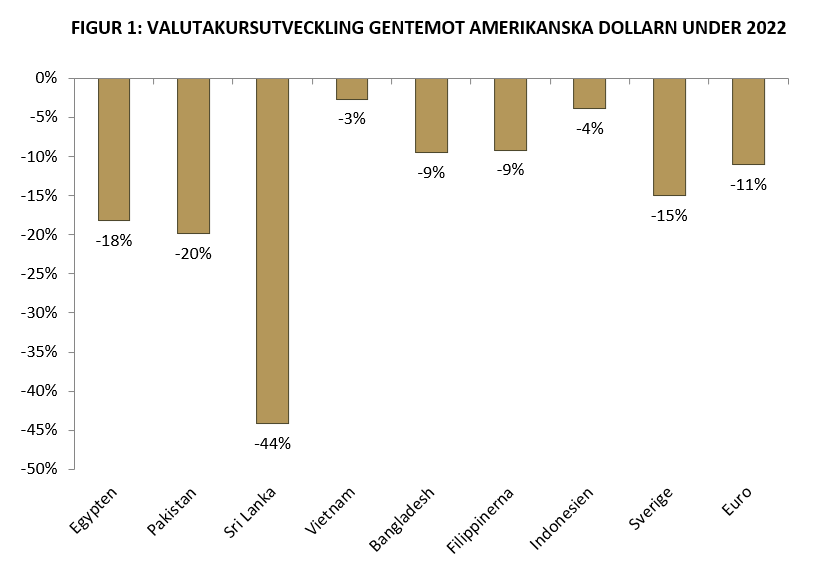

2022 har som bekant varit ett besvärligt år som drabbat flera av våra marknader hårt. Tre av våra länder (Pakistan, Sri Lanka och Egypten) har tvingats till signifikanta devalveringar mot den amerikanska dollarn (Pakistan 20%, Sri Lanka 45% och Egypten 19%). Även övriga av våra större länder har sett sina valutor försvagas markant mot dollarn. När man talar om valutaförsvagningar ska man dock komma ihåg att dollarn i år har varit stark gentemot flertalet valutor, vilket tabellen nedan visar. Såväl euron som den svenska kronan har försvagats väsentligt under året, faktiskt mer än flera av valutorna i de länder vi investerar i (se Figur 1).

Vi talar återkommande om värderingen för fonden som helhet. När vi talar om P/E-talet för portföljen beräknar vi detta i enlighet med den s.k. ”Harmonic P/E-metoden”, vilket är det enda korrekta sättet att fastställa en portföljs P/E-tal. Detta innebär att man tar det antal aktier man äger i varje bolag, multiplicerar detta med vinsten per aktie och därefter får en total vinstsumma som kan ställas i relation till det förvaltade kapitalet. Om vi t.ex. förvaltar 200 MUSD och summan av vinsterna (antal aktier vi äger i varje bolag multiplicerat med vinst per aktie för varje ägd aktie) blir 20 MUSD så blir P/E-talet 10 osv.

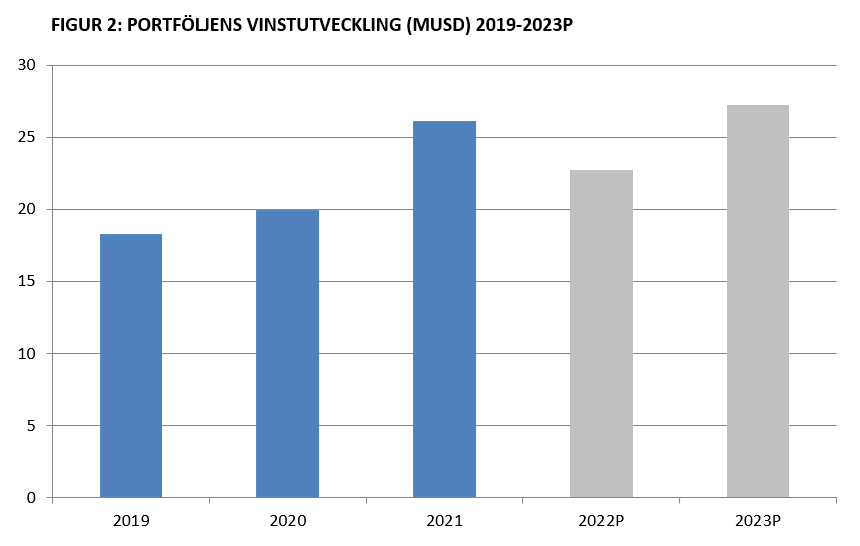

Om vi utgår från valutakurserna för respektive marknad per utgången av augusti så landar vi vid att portföljens bolags totala vinster baserat på nuvarande prognoser faller med 13% i USD räknat, från USD 26,5m till USD 22,7m (I euro eller svenska kronor är vinsterna i princip oförändrade) under innevarande år. Om vi antar att dessa valutakurser förblir konstanta när vi sedermera går in i nästa år så förväntas vinsterna stiga med 20% till USD 27,3 MUSD. Nedan figur visar portföljens vinstutveckling de senaste åren proforma (under antagandet att nuvarande ägda aktier varit oförändrat under perioden).

Det förvaltade kapitalet vid utgången av augusti uppgick till USD 207,2m. Detta innebär att portföljen värderas till 9,1x innevarande års vinster och till 7,6x nästa års vinster. Även om vi förblir i ett mycket svårt världsläge och det ej går att utesluta fortsatta störningar så ska man komma ihåg att år som 2022 historiskt är mycket ovanliga. Det man ska komma ihåg är att förutsatt att man äger aktier som kan föra prisökningar vidare till slutkonsumenten så är aktier oftast det enklaste inflationsskyddet.

______________________________________________________________________

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.