MÅNAD AV KONSOLIDERING

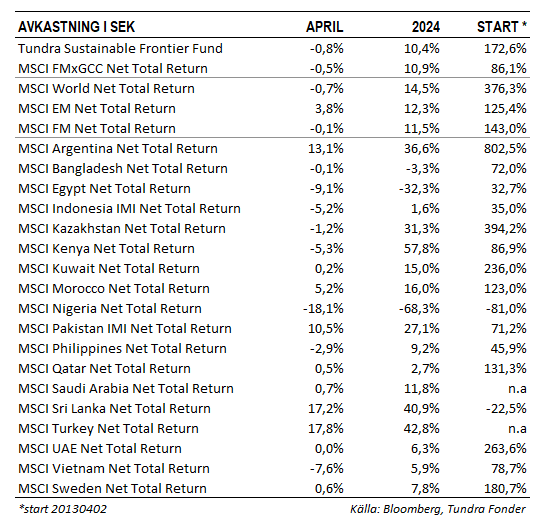

Fonden föll 0,8% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som föll 0,5% och MSCI EM Net TR (SEK) som steg 3,8%. I absolut avkastning var det primärt Pakistan (+0,6% portföljbidrag) och Sri Lanka (+0,5% portföljbidrag) som bidrog positivt, medan det framförallt var Egypten (-1,2% portföljbidrag) och Filippinerna (-0,6% portföljbidrag) som drog ned den absoluta avkastningen. Relativt index var det primärt Vietnam som räddade relativavkastningen under månaden. Vår delportfölj steg 1%, jämfört med marknaden som föll 7%.

Bland enskilda innehav var vietnamesiska FPT (8% av portföljen) det enskilt viktigaste bidraget. Aktien steg 6% på en svag lokal aktiemarknad. Bolagets resultat för det första kvartalet bekräftade en fortsatt stark utveckling där vinsten steg 20% och intäkterna steg 21%. Den primära rörelsen i aktien kom dock efter att bolaget presenterat ett samarbetsavtal med amerikanska Nvidia där FPT ska bygga en ”AI-fabrik” i syfte att utveckla sitt tjänsterbjudande. Avtalet omfattar även introduktion av utbildningar på de universitet FPT driver i sin utbildningsverksamhet. Indonesiska Hermina Hospitals (3% av portföljen) steg 8% under månaden efter att levererat en överraskande stark rapport, efter en period av svagare utveckling. Under första kvartalet steg vinsten 75% och intäkterna 26% jämfört med första kvartalet 2023. Våra egyptiska bolag, GB Corp, Juhayna och CIRA föll alla tillbaka mellan 10-20%. Den egyptiska marknaden föll tillbaka 9% under månaden efter en stark uppgång i spåren av devalveringen under mars. Vårt filippinska innehav Puregold föll 10% under månaden efter att marginalerna i bolagets rapport för det första kvartalet kom in under förväntningarna. Det har det senaste året skett en stor etablering av lågprisbutiker. För att möta konkurrensen har bolaget selektivt sänkt priserna på de delar av sortimentet som direkt konkurrerar.

INTRYCK FRÅN FILIPPINERNA

Under månaden besökte vi just Filippinerna där vi träffade våra portföljbolag, men även andra ledande aktörer.

Efter ett par trevande år efter Asiatenkrisen 1997-98 levererade den filippinska aktiemarknaden i genomsnitt 18% (i USD) avkastning mellan perioden 2003-2017. De senaste 6 åren har aktiemarknaden varit en besvikelse med en nedgång på drygt 20%.

Landet drabbades hårt av covid-19 och råvaruprisuppgången som inleddes under våren 2021. En stor del av den mat som konsumeras är importerad. Matvaror utgjorde redan en hög andel av den disponibla inkomsten, och prishöjningarna från våren 2021 slog således hårt mot konsumtionsförmågan. Men det finns även andra mer strukturella problem. Otillräcklig historisk utbyggnad av elkapaciteten har inneburit att landet har ett av Asiens högsta elpriser (ca 18-20 cent/kWh, ungefär dubbelt så högt som i Vietnam). Infrastrukturen är underutvecklad, delvis p.g.a. att landet består av ett stort antal öar (7 641 för att vara exakt). Merparten av projekt har koncentrerats till den största ön Luzon (där Manila ligger och ca 60% av befolkningen bor) och det har varit svårare att attrahera investeringar till övriga Filippinerna. Trots en ung befolkning har Filippinerna därmed inte lyckats attrahera utländska direktinvesteringar i samma utsträckning som t.ex. Kina och Vietnam tidigare lyckats med. Detta har hämmat landets export och sedan 2015 har man mestadels uppvisat bytesbalansunderskott, något som pressar valutan och skapat riskaversion hos utländska investerare.

Trots utmaningarna har Filippinerna (med undantag för 2020) lyckats bibehålla en tillväxttakt på omkring 6% även under senare år. 2023 landade tillväxten på 5,6%. På vår resa träffade vi Filippinernas ledande bolag inom förnybar energi, AC Energy. Framväxten av förnybar energi har givit Filippinerna en ny chans att rätta till elbristen. AC Energy har tagit en central roll i byggnationen och planerar fram till 2030 installera 8 GW ny kapacitet, vilket kan jämföras med Filippinernas totala installerade kapacitet på ca 30 GW under 2023. Det var en bra diskussion som även tangerade framtida teknik, såsom energilagringssystem (möjligheten att via batterier lagra ”dagens skörd” av solenergi för användning under natten).

Vi fick på plats även se en del av de pågående infrastrukturprojekten. Manila är en gigantisk stad (26 miljoner invånare om man inkluderar närliggande stadsområden). Pasay City som ligger en dryg mil sydväst om själva stadskärnan är centrum för de senaste årens utbyggnad. Här återfinns bl.a. Filippinernas största köpcentrum, Mall of Asia, och världens största IKEA butik (Kungens kurva utanför Stockholm innehar en hedrande tredjeplats just nu). Här pågår också ett imponerande landåtervinningsprojekt där ett område om 360 hektar (som jämförelse kan sägas att Östermalm i Stockholm är omkring 260 hektar, och Port City i Sri Lanka är på ca 270 hektar) görs om till ny kontors- och bostadsmark. I de snabbväxande städerna i södra Asien förändras stadsbilden snabbt, och duktiga projektutvecklare kan få tidigare ointressanta områden att stiga i rang. I tider där det talas mycket om stigande havsnivåer är utvecklingen av teknik för mer effektiv landåtervinning ett intressant diskussionsämne. I t.ex. Singapore utgör återvunnen mark idag 22% av landets yta, och ytterligare 7-8% planeras adderas de kommande decennierna.

Såväl vid våra möten med portföljbolagen som vid efterföljande diskussioner med lokala aktörer är det tydligt så att aktiemarknadens kräftgång de senaste 6-7 åren har väldigt lite med fundamentala faktorer att göra. Bolagen håller ungefär samma tillväxt som de uppvisade för ett decennium sedan, tillväxten i ekonomin är likartad. En av våra sämre investeringar de senaste åren har varit vår investering i Puregold (”Filippinernas Lidl”). Bolaget har idag omkring 500 mindre matbutiker (vardera ca 1500 kvm) och 30 stormarknader (a la CostCo, på omkring 3000 kvm). Man ökar antalet butiker med 5-6% per år och växer även selektivt sina stormarknader. 2010-2014 värderades bolaget till 20-30x årsvinsten, idag till 8x. Tillväxten förblir ca 10% per år. Det saknas inte konkurrens, och det senaste året har det tillkommit konkurrenter framförallt i lågprissegmentet. Detta har kortsiktigt pressat marginalerna på delar av utbudet, men detta är normala utmaningar inom matvaruhandel. Modern matvaruhandel utgör fortfarande endast omkring 25% av Filippinernas totala inköp. Puregold är den näst största aktören men har endast 6% marknadsandel. Det kan jämföras med t.ex. Sverige där den största aktören (ICA) har ca 50% marknadsandel, följt av Axfood (21%) och Coop (17%). Bolaget kommer kunna fortsätta växa i hög takt, dels i takt med en ökande filippinsk konsumtion, och dels i takt med nyöppningar och uppköp, under i alla fall två decennier framåt. Och även efter den mest expansiva fasen behöver inte matvaruhandel vara en tråkig investering. Axfood-aktien har (i USD räknat) tredubblats de senaste tio åren och därmed utklassat Stockholmsbörsen. ICA uppvisade en liknande utveckling fram till utköpet 2022.

Puregold är ett bra exempel på det svala intresset för mindre tillväxtmarknader de senaste åren. Det går självfallet att hitta argument för ointresset och de lägre multiplarna. Utöver kriserna landet gått igenom har dess betydelse i tillväxtmarknadsindex minskat, likviditeten har gått ner allteftersom lokala investerare sökt sig till andra tillgångsklasser osv. Återköp av aktier är inte en effektiv metod att höja värdet långsiktigt, då likviditeten redan idag är ett problem. Filippinerna är inte ensamma om att ha fått se sin börs värderas lägre. Rubrikerna kring mindre tillväxtmarknader har inte varit så muntra i västerländsk media. Precis som vi påpekat kring andra av våra marknader handlar dock mycket om utländska investerares svårigheter att separera ländernas problem från bolagens utveckling. Vi tror att med de senaste årens kriser nu bakom oss så bör denna oro avta, vilket bör innebära att fler investerare vågar leta sig tillbaka till marknader såsom Filippinerna.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.