FONDEN

Fonden föll 9,1% under månaden, jämfört med MSCI Pakistan IMI Net TR (SEK) som föll 5,3%. Merparten av underavkastningen (3%) kom åter från vår övervikt i cykliska sektorer, primärt cement och stål. Vi skrev om dessa positioner i samband med föregående månadsbrev. Under en dryg månads tid har teamet gjort en noggrann genomgång av bolagen vilket renderat i selektiva justeringar av positionerna. Givet att Pakistan nu nått en principöverenskommelse med IMF (12 maj), vilket efter budgetpresentationen 11 juni bör resultera i ett underskrivet avtal, gör vi bedömningen att den osäkerhet som i präglat marknaden under de närmaste månaderna gradvis kommer minska. Detta kommer sannolikt gynna de hårdast drabbade sektorerna, såsom t ex cement. Som ett led av teamets genomgång av fonden togs under månaden beslutet att framförallt öka exponeringen mot banksektorn. Fonden adderade under månaden Bank Alfalah, MCB Bank, Meezan Bank och National Bank of Pakistan till portföljen. Banksektorn är en av de få sektorer som direkt gynnas av det högre ränteläget och vi förväntar oss väsentliga vinstökningar under de kommande tolv månaderna.

MARKNADEN

MSCI Pakistan IMI Net TR (SEK) föll 5,3%, jämfört med MSCI FMxGCC Net (SEK) som steg 3,6% (Fram till 29/5) och MSCI EM Net TR (SEK) som föll 7,3%. Regeringens kommunikation med marknaden har varit under all kritik sedan tillträdet. Det värsta man som ledare kan göra gentemot finansiella marknader är att uttrycka tidsplaner som sedan gradvis förflyttas. Detta var det som skedde under hösten när en tentativ tidsplan för ett IMF-avtal gradvis förflyttades från tidig höst till en principöverenskommelse först 12 maj. Näringslivet och dess investerare klarar negativa besked men osäkerhet skapar handlingsförlamning, ryktesflora och i slutändan panik. När principöverenskommelsen kring IMF-avtalet till slut annonserades den 12 maj var det fortsatt inte tydligt. Man talade om ”marknadsprissatt valutakurs” och ”kraftiga nedskärningar i budgeten” utan att specificera ytterligare. Det skapade en sista våg av panik på marknaden dagarna efter beskedet då valutan devalverades 7%. Denna kritik framförd är det nu dags att se framåt. I budgeten som ska publiceras 11 juni bör alla detaljer kring överenskomna nedskärningar och skattehöjningar offentliggöras. Eventuella kvarvarande osäkerhetsmoment bör då lyftas fram i ljuset.

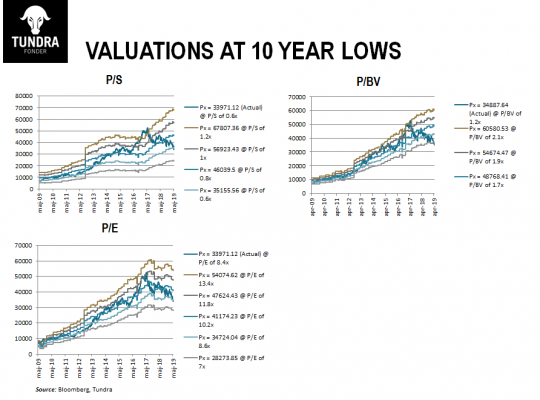

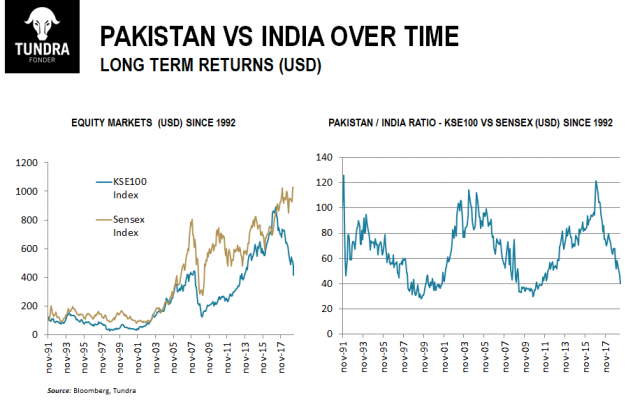

Mot slutet av månaden offentliggjordes även ett antal stödåtgärder riktade mot aktiemarknaden. En statligt finansierad stödfond för aktiemarknaden är på väg att etableras. Fonden kommer kunna investera på aktiemarknaden med ett kapital på inledningsvis USD 150m. Vidare ser den pakistanska finansinspektionen över möjligheterna att underlätta för företag att köpa tillbaka egna aktier. I nuläget är detta en relativt komplicerad process. Givet att flertalet bolag är skuldfria och att aktiemarknaden handlas omkring 10-års lägsta avseende värderingen av eget kapital bör detta kunna innebära att flera bolag utnyttjar möjligheten. Kortsiktig osäkerhet och den pessimistiska dynamik sådan riskerar skapa måste brytas genom tydliga åtgärder som även bär verkan på kort sikt men framförallt genom tydlig kommunikation. Vi bör dock komma ihåg att vi förblir optimistiska om den nya regeringens reformprogram med fokus på att lyfta en större del av befolkningen ur fattigdom samt att öka Pakistans industriella exportbas. Dessa åtgärder kommer förstås ta flera år att bära frukt men så snart vi tagit oss ur nuvarande period av osäkerhet och smärtsamma besparingsprogram bör vi se att aktiemarknaden lyfter blicken och ser framåt. Aktiemarknaden handlas som sagt kring tioårslägsta avseende värderingen av eget kapital och P/E-talet på strax under 7 gånger skall jämföras med ett historiskt genomsnitt på omkring 9 gånger. Fram till mitten av 2017 hade Pakistans aktiemarknad och Indiens aktiemarknad gett en liknande avkastning i amerikanska dollar över de 27 år som data finns tillgänglig via Bloomberg. Som synes av relativutvecklingen i bifogad graf (Pakistanska KSE100 delat med Indiens SENSEX index) är relativutvecklingen nu nära historiska bottnar. Det har varit två plågsamma år för investerare i Pakistan och vi kan ha ytterligare några månader av osäker utveckling. Mycket talar dock nu för att utvecklingen de kommande åren kommer bli betydligt bättre.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.