FONDEN

Fonden stängde ned 1,2% under månaden, jämfört med jämförelseindex MSCI Pakistan IMI Net TR (SEK) som föll 3,4%. Det huvudsakliga positiva bidraget kom från vår undervikt i indextunga aktier inom energisektorn men vi fick även positiva bidrag från vår exponering inom basindustri (Framförallt cement och stål) under månaden. Bland enskilda innehav utmärkte sig International Steels (+30%), Kohinoor Textile (+21%) och Pioneer Cement (+19%). Inga större portföljförändringar genomfördes under augusti.

MARKNADEN

Marknaden föll 3,4% under månaden men var vid en tidpunkt ned närmare 10%.

Månaden dominerades av rubriker kring konflikten i Jammu och Kashmir där Indien i början av augusti mörklade delstaten och sedermera avskaffade Jammu och Kashmirs självbestämmanderätt. I skrivande stund är området fortfarande avstängt från telefoni och internet. Indiens agerande är kontroversiellt då man anses agera i konflikt med en tidigare FN-resolution. Kashmir har ett komplicerat förflutet och har varit anledningen till flera väpnade konflikter mellan Pakistan och Indien historiskt. Pakistans version är att den muslimska majoriteten själva ska ha rätt att bestämma sin tillhörighet, alternativt få bli självständiga. Indien å andra sidan hävdar laglig rätt till Kashmir i enlighet med det avtal den tidigare maharadjan av Kashmir slöt med Indien 1947. Indien hävdar också att Pakistan aktivt destabiliserat regionen genom att stötta terrorister i regionen, något som Pakistan förnekar. Indien har numera närmare 1 miljon soldater i området (11 miljoner invånare) och har frekvent kritiserats för sin hårdhänta behandling av regionens huvudsakligen muslimska befolkning. Det är svårt att se en lösning inom en överskådlig framtid. Det styrande BJP-partiet i Indien med sin högernationalistiska bakgrund kommer få svårt att backa från beslutet och lika svårt kommer det bli att övertyga befolkningen i Jammu och Kashmir om sin nya tillhörighet. Indien har blivit hårt kritiserade av människorättsorganisationer men flertalet stormakter, förutom Kina, har dock nöjt sig med att uppmana till dialog med Pakistan i frågan. Det finns en stor risk för oroligheter när Indien så småningom tvingas öppna upp kommunikationsvägarna i Kashmir och Indien har tidigare skyllt sådana händelser på Pakistan. Så sent som i februari 2019 skickade Indien stridsflygplan över gränsen för att, som man uttryckte det, ”slå ut en terroristcell” på den pakistanska sidan av gränsen. I samband med detta sköt Pakistan ner ett indiskt stridsflygplan men återlämnade piloten en vecka senare. Vi ser det som osannolikt att ärendet utvecklas till en fullskalig militär konflikt. Man ska komma ihåg att konflikten kring Kashmir har pågått i över 70 år och att parterna de senaste 30 åren närmast dagligen beskjutit varandra över gränsen. Trots de ganska försiktiga kommentarerna från världsledare så diskuterades ärendet i FN:s säkerhetsråd den 15 augusti och det finns starka internationella intressen i att situationen inte förvärras. Vi tror att läget kommer vara fortsatt spänt under en lång tid framöver och det är en betydande risk att vi även får se tillfälliga eskaleringar (likt i februari), vilket tillfälligt kan påverka aktiemarknaden.

I övrigt handlade nyhetsflödet under månaden primärt om ekonomins skick. Budgetunderskottet för fiskala året 2019 (1 juli 2018-30 juni 2019) reviderades upp från 7,2% till 8,9% och underskottet exklusive räntebetalningar uppgick till 3,5% jämfört med IMF-målet om 0,6% för det nu inledda året. Det kan innebära att ytterligare besparingsåtgärder behöver initieras, alternativt att vi får se ytterligare skatter introduceras. Vårt intryck från det vi ser på marken är att inbromsningen i ekonomin kan bli ännu hårdare än väntat. Det kommer försvåra målet om kraftigt högre skatteintäkter för innevarande skatteår och är negativt för bolagens försäljning och vinster på kort sikt. Å andra sidan innebär det att bytesbalansunderskottet sannolikt kommer minska mer än väntat till följd av lägre import och det innebär sannolikt också att inflationstrycket i ekonomin och därmed räntorna kommer ner snabbare än tidigare förväntat. Om vi tittar på räntekurvan i Pakistan så förväntas fortfarande knappt 100 punkter höjning de kommande tolv månaderna. Det ser just nu ut att vara en alltför pessimistisk prognos.

Merparten av bolagen rapporterade under månaden. Om vi tittar på bolagen som ingår i KSE100 index föll vinsterna knappt 5% på årsbasis. Sektorer som cement, stål, läkemedel och sällanköpsvaror registrerade som väntat kraftiga fall emedan energisektorn, kraftsektorn, gödselsektorn och finansiella sektorn balanserade upp stora delar av tappet. Vi konstaterade att de hårdast drabbade sektorerna cement och stål tillhörde vinnarna under månaden trots resultat som överlag var sämre än väntat.

Parallellt med diskussionerna kring status för ekonomin och påverkan på bolagen handlar mycket om flödena på aktiemarknaden och specifikt de stora försäljningarna från lokala aktiefonder de senaste månaderna. Emedan utländska investerare hittills i år är nettoköpare i storleksordningen USD 70m (dock nettosäljare under augusti med USD 3m) har lokala aktiefonder varit nettosäljare om USD 190m hittills i år (varav USD 34m under augusti). Det har lokalt skett en förflyttning från aktiemarknaden till räntemarknaden givet det höga ränteläget. Storleken på försäljningarna är ovanlig och vi bör ha sett merparten av omallokeringarna. Det är dock ytterligare en anledning till varför det vore positivt att se även de korta räntorna komma ner.

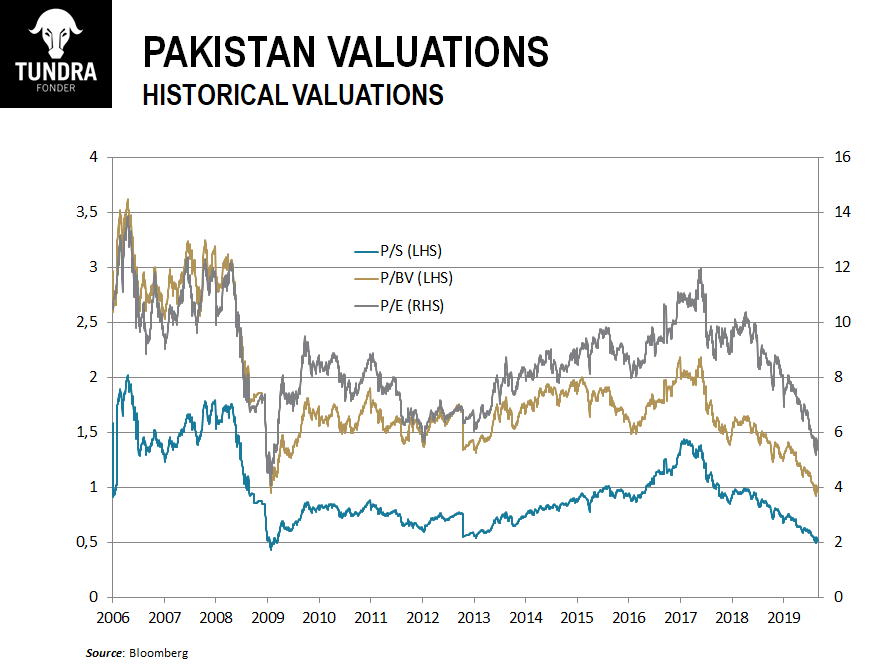

På kort sikt kvarstår osäkerheten på marknaden. Vi har ytterligare ett antal kvartalsrapporter innan vi kan förvänta oss en förbättring i cykliska sektorer. För en beständig vändning behöver vi också se att utflödena ur lokala aktiefonder avstannar, alternativt att utländska investerare ytterligare ökar upp sina köp. Vidare förblir Kashmir ett orosmoment som då och då kommer skapa obehagliga rubriker. 8-10 september träffar en pakistansk delegation FATF (en global myndighet som bekämpar penningtvätt och terrorismfinansiering) i Bangkok inför FATF:s beslut i oktober kring Pakistans åtgärdsplan mot riskerna för penningtvätt och terrorismfinansiering. Huvudscenariot är att Pakistan förblir på ”gråa listan” och ges mer tid att åtgärda kvarvarande problem. Skulle Pakistan tas bort från gråa listan skulle det tas emot positivt. Skulle man därmed hamna på ”svarta listan” skulle det tas emot negativt. Som vi tidigare sagt är vi optimistiska om aktiemarknaden från nuvarande nivåer. Oavsett vilket värderingsmått man tycker om att använda konstaterar vi att förväntningarna är så pass lågt ställda att man bör känna sig bekväm med att positionera sig på ett par år sikt (se bifogad bild). Som George Soros en gång ska ha sagt: ”De största vinsterna görs i marknader som går från att vara riktigt usla, till bara usla”.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.