FONDEN

Fonden steg 1,6% i augusti, sämre än jämförelseindex MSCI EFM Africa ex South Africa Net Total Return Index som steg 4,6%. Fonden hittills i år har stigit med 6,2%, sämre än jämförelseindexet som har stigit 18%.

På landsnivå bidrog övervikten i Egypten (54% av fondens tillgångar) och undervikten i Senegal (0%) mest positivt relativt jämförelseindex. Fondens undervikt i Marocko (0% av fondens tillgångar) och övervikt mot Sydafrika (2%) bidrog mest negativt. På sektor-nivå bidrog övervikten och aktieval inom sällanköpsvaror tillsammans med undervikt i material mest positivt, medan aktieval i finans och undervikt mot teleoperatörer bidrog mest negativt relativt index. Den den strukturella undervikten mot egyptiska Commercial International Bank (aktien väger nästan 20% i index, men fonden får av regelskäl aldrig ha mer än 10% i ett enskilt bolag) kostade omkring 1,5% relativt index.

Den svenska kronan försvagades med 2,5% gentemot USD, vilket hade en positiv effekt på avkastningen omräknad till SEK.

Fonden har under månaden sålt hela innehavet i detaljhandelskedjan Massmart i Sydafrika och minskat i Letshego (finansföretag i Botswana) efter rapportbesvikelser samt minskat förtroende för utsikterna på medellång sikt. (alla förändringar i SEK).

MARKNADEN

De afrikanska marknaderna (MSCI EFM Africa xSA Net TR +4,6%) gick bättre än andra Frontier-marknader (MSCI FMxGCC Net TR) som steg med 1,5% i augusti. Egypten var den bästa afrikanska marknaden och steg 10,4% följt av Tunisien som steg 3,4%. Zimbabwe var återigen den sämsta afrikanska marknaden med en nedgång på 9,2%, medan Namibia var den näst sämsta och backade 8,6%. (alla förändringar i SEK).

Den egyptiska marknaden (Hermes Index +10,4% i augusti) fick förnyad fart efter att inflationsstatistiken för juli kommit in lägre än förväntat (+8,7%) och lägre än föregående månad (+9,4%). Det ökade hoppet om en räntesänkning vid centralbankens planerade möte i slutet av månaden. Det hoppet besannades när centralbanken den 22 augusti sänkte räntan med 1,5%-enheter, vilket var mer än förväntat, och marknaden fick förnyat bränsle. Räntesänkningarna är viktiga för nästa ben av den egyptiska ekonomiska tillväxten efter devalveringen 2016. Det finns ett uppdämt investeringsbehov som förväntas materialiseras när räntorna kommer ner ytterligare ca 2-3%-enheter, vilket bl.a. leder till ökad arbetskraftsefterfrågan och ökad konsumtion, men även ökad utlåning från bankerna. Marknaden förväntar sig ytterligare 3%-enheters sänkningar under de kommande 18 månaderna, varav 1%-enhet innan årsskiftet.

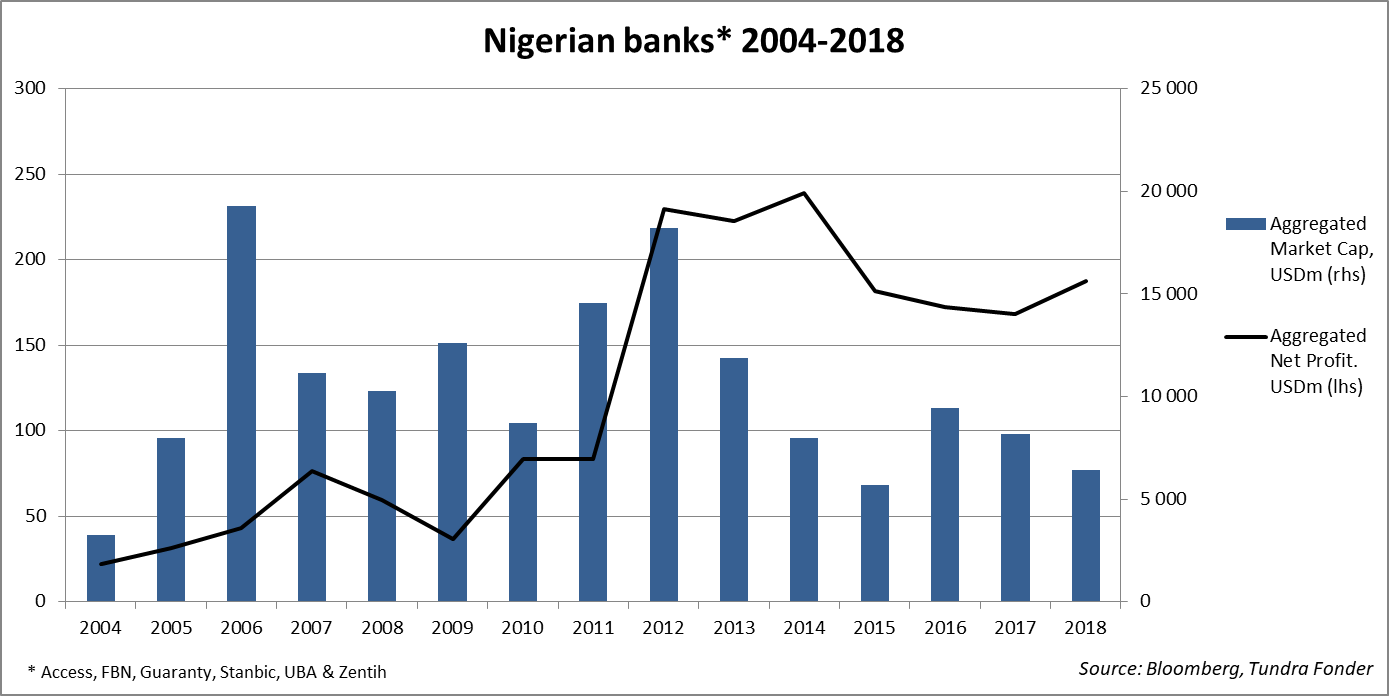

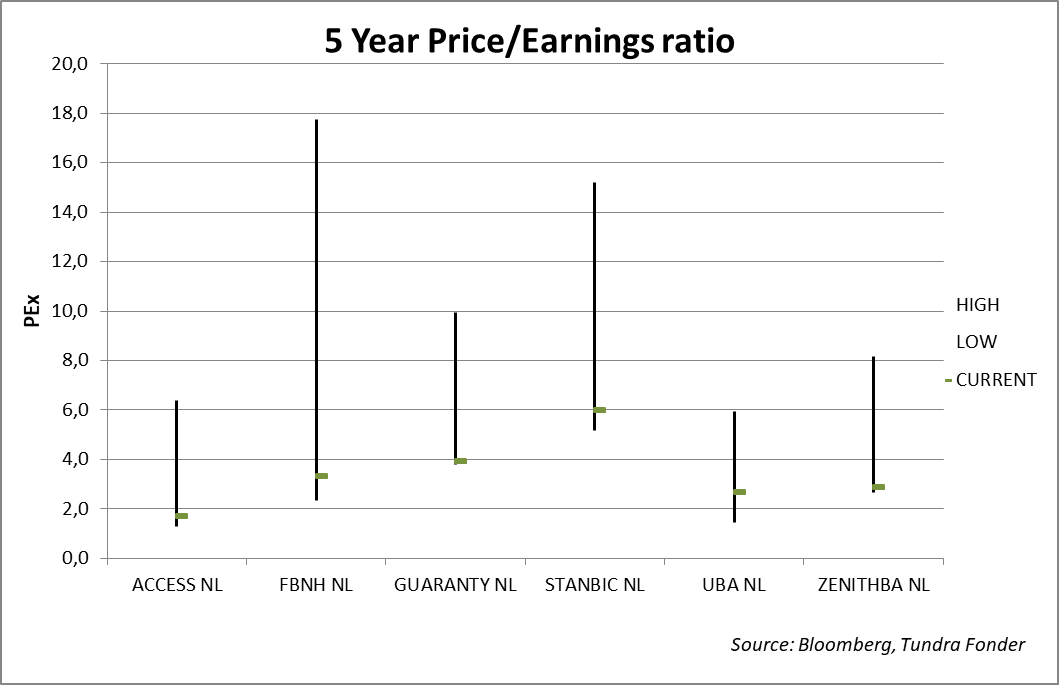

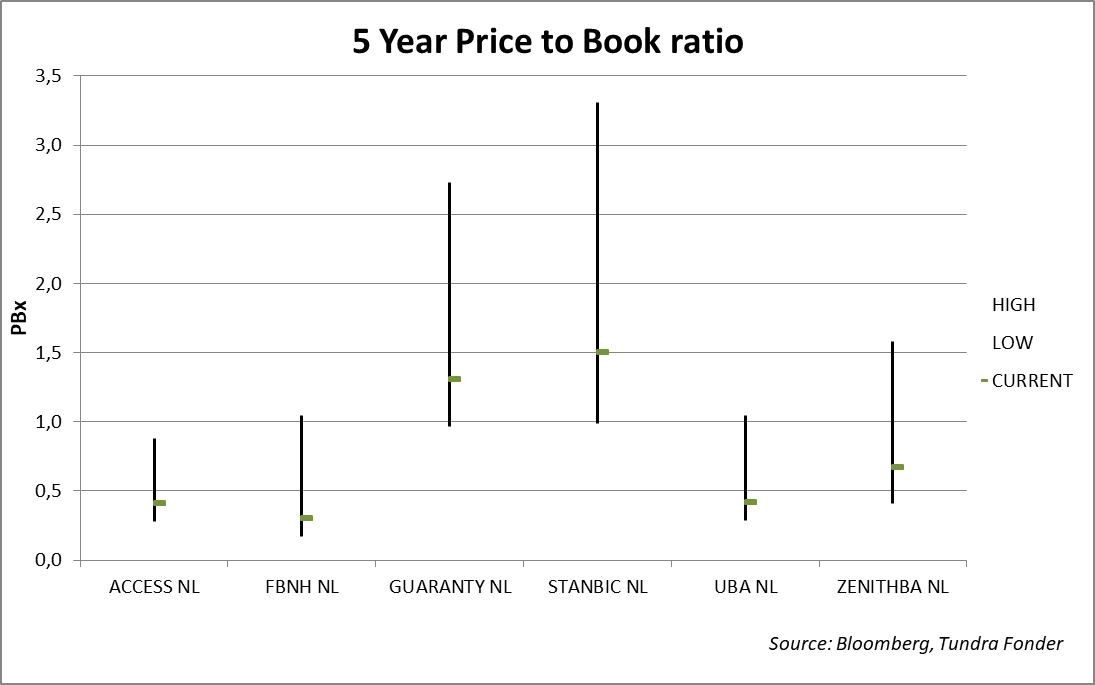

I fondens andra stora land-exponering Nigeria (Nigeria Stock Exchange Main Index +2%) är det fortsatt motvind. BNP för andra kvartalet i år ökade med knappt 2%, lite sämre än förväntat. Avsaknaden av reformer gör att ekonomin har svårt att ta fart igen. Utan t.e.x. pålitlig eltillförsel och fungerande transportsystem är det svårt att locka dit industriföretag. Ett exempel är att Toyota just beslutat att förlägga en fabrik i Ghana istället för Nigeria, trots att Nigerias befolkning är 200m mot Ghanas 30m. Investeringsbehovet i infrastruktur har funnits länge, och företagen är förstås vana att verka under de omständigheterna, men för att på längre sikt skapa en starkare, mer diversifierad ekonomi är satsningar nödvändiga. Företag som inte är lika beroende av fysisk infrastruktur klarar sig av naturliga skäl bättre. I fonden har vi drygt 30% av tillgångarna investerade i Nigeria, allt i bank och finanssektorn, bland annat av skälen ovan. De sex nigerianska bankerna vi äger har de senaste 15 åren i snitt ökat sina tillgångar med nästan 30% per år (43,6% per år för bästa banken och 21% per år för sämsta). Lönsamheten (mätt som nettovinst/tillgångarna) har under i snitt varit 2,4% (3,6% för bästa banken och 1,5% för sämsta). Vinsterna har, trots flera stora kriser under de senaste 15 åren, vuxit med drygt 25% årligen i lokal valuta. Vi har sett flera stora devalveringar under samma period, men trots det har vinsterna för dessa sex banker vuxit från totalt USD 200m 2004 till USD 1855m 2018. Det innebär en genomsnittlig tillväxt på 17%, även om tillväxten har varit svagare de senaste åren. Sedan 2012 har vinsterna minskat med 18% (i USD), men samtidigt har marknadsvärdet minskat med hela 65% (även det i USD). Det innebär att våra banker handlas till 3,5x den förväntade vinsten i år, 0,8x eget kapital och ger en direktavkastning på 10%. Värderingarna indikerar att det egentligen inte finns någon som helst förväntad tillväxt framöver, trots att vi vet att bankpenetration fortfarande är väldigt låg, trots att vi vet att de flesta företag fortfarande är i princip utestängda från lånemarknaden. Bankerna har traditionellt växt genom att öppna nya kontor. Det har varit en omständlig och dyr process. Nu läggs stort fokus på att växa via elektroniska plattformar och det har också gjort privatkunder till en attraktiv målgrupp för billigare upplåning samt andra intäkter som t.ex. kreditkort och betaltjänster. Zenith Bank fick till exempel in 800 000 nya kunder under första halvåret 2019 och gav ut 1,2m nya kreditkort. Om de fortsätter att addera i samma takt under det andra halvåret kommer de dubblat antalet kunder till 10 miljoner från 5 miljoner för två år sedan. Privatkunds-satsningen kommer generera en betydande del av av intäkterna framöver och diversifiera bankernas intäkter ytterligare. Vi har svårt att se sektorn som något annat än väldigt attraktiv, trots de utmaningar som också finns.

DISCLAIMER: Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.