FORTSATT KONSOLIDERING UNDER FEBRUARI

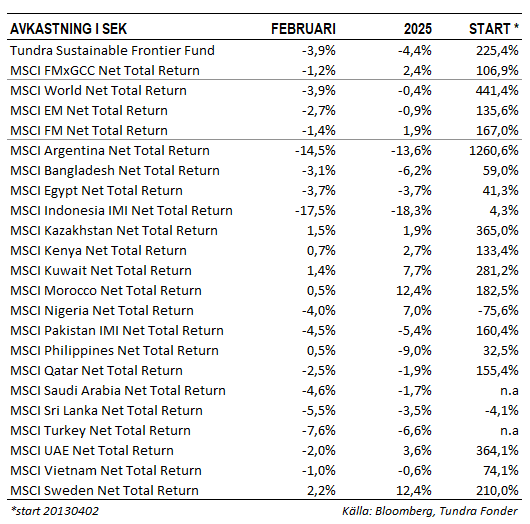

Konsolideringen vi såg under januari fortsatte in i februari. Fonden föll 3,9% jämfört med MSCI FMxGCC Net TR (SEK) som föll 1,2%, och MSCI EM Net TR (SEK) som föll 2,7%. Den svenska kronan stärktes drygt 3% under månaden vilket sänkte avkastningen för såväl fonden som jämförelseindex motsvarande. I absolut avkastning var Filippinerna (+0,5% portföljbidrag), tillsammans med Kazakstan (+0,2%) de enda positiva bidragen, medan Vietnam (-1,4%), Pakistan (-1,2%), och Indonesien (-0,5%) var de marknader som bidrog mest negativt. Relativt index var det primärt vår övervikt i Filippinerna (+0,5% portföljbidrag relativt index), samt avsaknad av innehav i Island och Kroatien (+0,3% resp. +0,2, medan våra aktieval i Vietnam (-1,2%), övervikt i Pakistan (-1,0%), övervikt i Indonesien (-0,5%), samt aktieval och undervikt i Marocko (-0,2%) bidrog mest negativt.

Störst enskilt bidrag erhölls från vietnamesiska REE Corp (industrikonglomerat med stort fokus på förnybar energi) (7% av portföljen), som steg 9% på en stillastående aktiemarknad efter att ha uppgraderats av ett av de största lokala mäklarhusen. Näst störst enskilt bidrag erhölls från pakistanska National Bank of Pakistan (6% av portföljen). Aktien steg 10% inför sin kvartalsrapport. Rapporten släpptes den 3 mars och bolaget tillkännagav sin första utdelning sedan 2017 (avsåg då verksamhetsåret 2016). Störst negativt bidrag erhölls från pakistanska Systems Ltd (8% av portföljen) som föll 12% under månaden utan några företagsspecifika nyheter. Näst störst negativt bidrag erhölls från vietnamesiska IT-bolaget FPT (6% av fonden) som föll 13% efter sin kvartalsrapport. Rapporten var i linje med förväntningarna och nedgången bör nog snarare ses i perspektivet att ha stigit hela 90% under 2024.

INTRYCK FRÅN VÅRA RESOR UNDER FEBRUARI

Under februari hann vi med två resor. Dels till Sri Lanka där vi träffade såväl lankesiska bolag, som bolag från Bangladesh och Pakistan. Dels åkte vi till Vietnam där vi deltog på landets största årliga investerarkonferens.

INTRYCK FRÅN COLOMBO

Från resan till Sri Lankas huvudstad Colombo gjorde vi en del generella observationer. Konferensen var betydligt mer välbesökt detta år (26 utländska investerare var en fördubbling mot föregående år). Stark kursutveckling för såväl Sri Lanka som Pakistan under 2024 var sannolikt anledningen. Vi konstaterar dock att även om intresset ökat så är det fjärran från konferenserna för ett tiotal år sedan då ett hundratal deltagare anlände. På konferensen hade vi möjlighet att träffa ett antal av våra portföljbolag, men även bolag som har samhällsviktiga funktioner men där vi ej är aktieägare.

För Sri Lanka som land konstaterar vi att stabilitet nu infunnit sig. Tillväxtprognoserna har skruvats upp något, samtidigt som inflationen förblir låg. I den nyligen lagda budgeten förväntas BNP växa med 5%, jämfört med IMF:s prognos om 3,5%. Landet börjar nu gradvis lätta lite på importrestriktioner (vilket bör neutralisera bytesbalansen, som varit positiv under en period) och inflationen förväntas komma upp från nuvarande nivåer på -4% till det långsiktiga målet om 5% under året. Turismen är nu tillbaka från nivåerna i slutet av 2018 (innan påskattentatet 2019) men bör kunna dubblas de närmaste åren, förutsatt att infrastrukturinvesteringarna hänger med. En sannolik åtgärd i närtid är att bygga en temporär extraterminal på den internationella flygplatsen i Colombo. Framför allt för passagerare som anländer sent på kvällen är det redan nu rejält trångt. Enligt ledande industrikonglomeratet John Keells som vi träffade bör en sådan utbyggnad kunna ske inom 8–12 månader, till en kostnad av mindre än USD 30m, och bör medge Sri Lanka att ta emot ca 4 miljoner turister per år (i nuläget ligger man på ca 2,5 miljoner i årstakt). Det låter som en vettig investering, något som även nya presidenten Dissanayake verkar stötta. Aktiemarknaden har diskonterat stabiliteten genom betydligt högre aktiekurser. Vi vill dock flagga för att Sri Lanka, med sitt geografiska läge nära Indien, sin starka potential inom servicesektorn (framför allt turismnäringen är en lågt hängande frukt) är en marknad som under perioder i landets historia haft en särställning gentemot övriga frontiermarknader, med värderingar som under perioder varit i linje med Indien. Förutsatt att politikerna tar något så när vettiga beslut framåt, och att återhämtningen i turismnäringen inte avbryts, kan Sri Lanka stå inför en period av stabil servicedriven tillväxt och återfå sin plats som en av ”lågriskmarknaderna” inom frontierkategorin. Investerares riskpremie kan därmed komma att vara betydligt lägre än vad som ofta är fallet på frontiermarknader och således kan värderingarna komma upp ytterligare.

faktorerna.

Från våra pakistanska möten gjorde vi en del intressanta observationer. För undertecknad som följt Pakistan sedan 2005 var kanske den mest intressanta slutsatsen att det gigantiska koppar- och guldprojektet Reco Diq faktiskt ser ut att ha goda möjligheter att bli av. Med starkt stöd (och skydd) av militären framstår det som att de sista hindren kan undanröjas. I så fall bör produktionen komma igång (Fas 1) mot slutet av 2028. Reco Diq planeras byggas ut i flera faser där full produktion förväntas 2034, då motsvarande ca 2% av världens kopparproduktion och 0,5% av världens guldproduktion. Reco Diq har diskuterats ”seriöst” i två decennier och alla som följt Pakistan under lång tid kommer nog kräva ytterligare bevis på genomförbarheten innan man faktiskt börjar räkna på de positiva effekterna för landet. Signalvärdet om Pakistan faktiskt kommer vidare vore således starkt. En annan potentiell milstolpe där vi också fick känslan av att den kunde ske var privatiseringen av Pakistan International Airlines som fullständigt stagnerat sedan de hjälpte Emirates att komma i gång med sitt flygbolag 1985. Vi talade med en industriaktör som överväger delta och som menade att den tidigare oöverstigliga frågan om uppsägningar ej ser ut att vara ett problem, och att de landningsrättigheter PIA har sannolikt därmed kommer göra bolaget tillräckligt intressant för att hamna i privata händer. Det var ett tiotal pakistanska bolag representerade på konferensen (fler än från Sri Lanka faktiskt). Av våra portföljbolag hade vi möjlighet att träffa Systems Ltd, Meezan Bank, AGP, och Airlink. Alla bolagen gjorde bra ifrån sig. AGP och Airlink är relativt nya bekantskaper för många utlänningar. De presenterade väl, och bör kunna få en del nya investerare framöver.

I Bangladesh fall märker man att det är en marknad som varit utanför investerares radar de senaste åren. Under den tidigare regeringen var transparensen låg, med begränsad tillgång (och låg tillförlitlighet) till officiella data, en pyrande men ohanterad kris i banksektorn, och kapitalmarknaden var ofta föremål för nyckfulla åtgärder som t.ex. golvprissättning (reglerat prisgolv för enskilda aktier). Interimsregeringen har genomfört stora förändringar och vi kan se tydliga förbättringar i såväl transparens som krishantering. Även om deras oerfarenhet avseende regeringsarbete lyftes som en negativ faktor så anade vi en spirande optimism hos bolagen. Kring halvårsskiftet bör landet ha fått bukt med inflationen och vi kan börja få se räntesänkningar (en av bankerna hävdade att detta kan ske redan under våren). Av de representerade länderna på konferensen är Bangladesh sannolikt det som många investerare bestämmer sig för att återuppta bevakningen av.

INTRYCK FRÅN VIETNAM

Årets största vietnamkonferens hålls av VietCapital i Ho Chi Minh City i slutet av februari, början av mars. Tundra brukar normalt delta då det, utöver möjligheten att få in väldigt många möten i ett koncentrerat format, även är en bra möjlighet att mäta temperaturen hos utländska investerare. Årets konferens slog rekord i antal deltagare (550). Vår känsla var dock att antalet utländska deltagare var färre än på länge, med en tydlig överrepresentation av lokala investerare. Det tycker vi normalt sett är ett bra tecken då det tyder på att aktiemarknaden inte är överhettad. Vietnam är idag en etablerad marknad bland tillväxtmarknadsinvesterare, och det är förstås svårt att varje år presentera nya spännande bolag. Såväl vi, som kollegor från andra frontierfonder, konstaterade dock att det var lite tunnare på bolagssidan än normalt och vi tror ej att de presentationer som gavs i väsentlig utsträckning förändrade existerande investerares syn. Bland bolagsmötena träffade vi Vingroup, för fem år sedan Vietnams största bolag, vars envisa satsning på elbilar fortsätter förbrylla investerare. Kraftiga subventioner och oortodoxa metoder som att starta eget taxibolag (á la Uber) och laddningsbolag har fått upp den lokala försäljningen till 80–90 000 bilar (totala bilmarknaden i Vietnam är ca 400 000 bilar per år). Men försäljningen utomlands förblir marginell och det blir förstås inte lättare med den allt hårdare konkurrensen från kinesiska biltillverkare (senast Xiaomi). Vi måste ge bolaget ett stort plus för design och innovationstänk. Vi gillade t.ex. verkligen deras nya mini-SUV VF3 (se bild nedan). Vi har dock fortsatt svårt att se värdet för Vingroups aktieägare. Börsvärdet är nu nere på ca USD 6 mdr (från toppen på USD 21 mdr i april 2021) och på presentationen framkom att ytterligare USD 750 miljoner i finansieringsåtagande finns, inklusive en ny monteringsfabrik i Indonesien. Uppsidan för aktieägarna (vi är ej en av dem) ligger sannolikt i ett uppköp av någon som vill köpa in sig på den vietnamesiska marknaden och ser ett värde i produktionskapaciteten med hög teknologisk nivå som byggts upp (ca 300 000 bilar per år i nuläget).

Vietnam har befunnit sig i en lite märklig situation de senaste åren. Fram till slutet av 2021 var aktiemarknaden en favorit bland utländska investerare. Inte bara var det en viktig marknad för frontierinvesterare, utan vi såg även signifikanta flöden från tillväxtmarknadsfonder i takt med att omsättningen steg till närmare USD 1 mdr per dag, och vi såg även stora flöden in till vietnamfonder från närliggande länder (t.ex. Sydkorea). Från 2022 och framåt har flödena vänt och aktiemarknaden dock gått betydligt svagare än såväl frontier- som tillväxtmarknadsindex.

En av de mer intressanta presentationerna på konferensen hölls av en representant från Statens centrala planeringskommitté. Denne bekräftade vår tidigare tes (se månadsbrev september 2023) där vi menar att den stora närvaron av utländska bolag med verksamhet i Vietnam tagit hem kapital för att placera till höga räntor i amerikanska statspapper. Detta har satt press på den vietnamesiska valutan och inneburit att centralbanken i Vietnam tvingas hålla högre styrränta än vad som kan förklaras av inflationsnivåer och efterfrågenivån från konsumenter. Representanten bekräftade Vietnams känslighet till FEDs agerande på kort sikt. Presentationen gav dock också en intressant insikt i hur Vietnam jämför sin utveckling relativt andra länder som genomgått resan från låginkomstland till höginkomstland. Vietnam tittar här primärt på Kina (förstås), Sydkorea, Singapore, och Taiwan. Presentationen gav också en glimt av prioriteringar framöver där framför allt investeringar i digital infrastruktur (digitalisering av ekonomin för att åstadkomma produktivitetsförbättringar) ser ut att bli ett viktigt område under perioden 2026–2030.

Under våra dagar i Saigon (det andra namnet för Ho Chi Minh City) hann vi med att testa den nya tunnelbanan. Den första linjen, av just nu fyra planerade, invigdes i december 2024. Den knappt 2 mil långa sträckan påminner mycket om Singapores motsvarande (inklusive dubbla dörrar som omöjliggör förflyttning ner på spåret). Utbyggnaden kommer, likt som fallet var i Singapore, vara ett viktigt stöd för att lindra trycket på Saigons trafiktäta gator.

___________________________________

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.