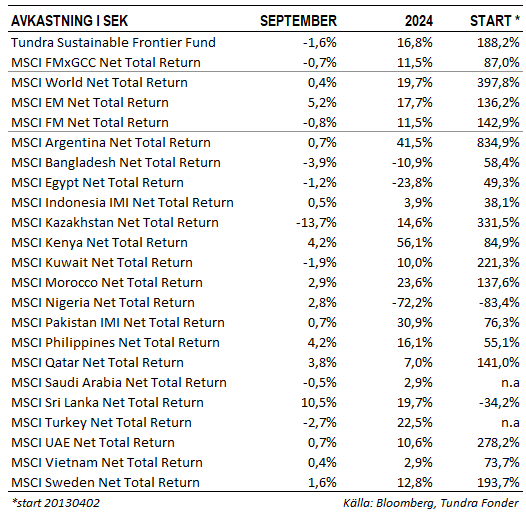

EN MÅNAD AV KONSOLIDERING

Fonden föll 1,6% under augusti, jämfört med MSCI FMxGCC Net TR (SEK) som föll 0,7%, och MSCI EM Net TR (SEK) som steg 5,2%. Den svenska kronan stärktes drygt 1% mot den amerikanska dollarn under månaden, vilket sänkte avkastningen för såväl fonden som jämförelseindex motsvarande. I absolut avkastning var det primärt Indonesien (+0,6% portföljbidrag) och Filippinerna (+0,5% portföljbidrag) som bidrog positivt, medan Kazakstan (-0,8% portföljbidrag), och Vietnam (-0,5% portföljbidrag) drog ned den absoluta avkastningen. Relativt index var det primärt undervikt i Kazakstan (+0,6% portföljbidrag relativt index), aktieval, Indonesien (+0,6% portföljbidrag relativt index), samt Filippinerna (+0,5% portföljbidrag relativt index) som bidrog till relativavkastningen under månaden, medan våra aktieval i Vietnam (-0,8% portföljbidrag relativt index), undervikt och aktieval i Marocko (-0,5% portföljbidrag relativt index), samt avsaknad av innehav i Island (-0,4% portföljbidrag relativt index) bidrog mest negativt.

Störst enskilt bidrag erhölls från indonesiska sjukhusbolaget Hermina Hospitals (4% av portföljen), som steg 18% efter positiva förändringar i det statliga hälsovårdssystemet, samt ett av de större lokala mäklarhusen uppgraderat sina estimat och utfärdat en köprekommendation. Näst störst bidrag erhölls från filippinska matvarukedjan Puregold (3% av fonden). Aktien steg 12% på fortsatt optimism om en förbättrad privatkonsumtion i Filippinerna efter att landet nu börjat sänka styrräntan igen. Störst negativt bidrag erhölls från kazakiska fintechbolaget Kaspi (3% av fonden) som föll 20% under månaden efter en blankningsrapport som bl.a. hävdade att bolaget tagit emot olagliga ryska pengar. Aktien föll inledningsvis närmare 30%, men återhämtade sig senare efter att rapporten dissekerats och bolaget bemött uppgifterna. Vi anser att rapporten är medvetet vilseledande i syfte att skrämma ned aktiekursen. Även om Kaspis inflöden till konton endast i begränsad omfattning kommer från ryska medborgare, eller tidigare ryska medborgare, så är detta förstås inte olagligt så länge dessa ej är sanktionerade. Analytikernas anklagelser om att Kaspis ordförande Vyacheslav Kims dotter otillbörligt skulle ha gynnats med ägande i ett relaterat bolag blev närmast löjeväckande när det visade sig att de inte läst det kyrilliska alfabetet korrekt. Personen, som hade ett annat namn, visade sig vara orelaterad till Kim. Det faktum att det är 16 års åldersskillnad mellan Kim och den utpekade ”dottern” borde om inte annat ha föranlett en kontroll av uppgifterna innan publicering. Utöver detta hade analytikerna dragit fram förvisso inte smickrande, men ändock välkända, kopplingar till tidigare presidentfamiljen. Detta är dock uppgifter som framgått av uppgifterna bolaget lämnat vid börsnoteringen och som i våra ögon alltid föranlett en högre riskpremie. Aktien återhämtade sig mot slutet av månaden men stängde fortfarande ned närmare 20%. Det är en påminnelse om sociala mediers möjlighet att snabbt sprida desinformation som tar desto längre tid att tvätta bort. Det föranleder också funderingar på var gränsen går för att denna typ av agerande ska anses vara brottsligt.

VIKTIGA MARKNADSHÄNDELSER

I Sri Lanka vann vänsterkandidaten Dissanayake valet. Efter att omedelbart uttalat sig i försonande ton, med löften om att fortsätta stabiliseringen av landet och stötta näringslivet, steg aktiemarknaden kraftigt och blev till slut månadens vinnare på frontiermarknader med en uppgång på 11%. Ganska omedelbart upplöste han parlamentet och kallade till parlamentsval som kommer att hållas den 14 november. Efter uppgången är Sri Lanka tillbaka på nivåerna från senvåren. Fokus härifrån kommer hamna på parlamentsvalet. Förväntningarna i nuläget är att Dissanayakes parti NPP ska vinna egen majoritet, något som skulle förenkla beslutstagandet framöver. Givet partiets relativt mindre välutvecklade organisation, jämfört med de mer väletablerade partierna, finns det en viss risk att så ej blir fallet och att man hamnar i en situation där man får förlita sig på stöd från ett eller flera av de övriga partierna. I slutändan är det viktigaste för Sri Lanka just nu dock fortsatt stabilisering och denna fortsätter. Den starka återhämtningen för turistnäringen, i kombination med ökade remitteringar från Sri Lankeser boende utomlands, innebär att centralbanken kunnat bygga upp sina reserver igen, något som ser ut att kunna fortsätta den närmaste tiden. Aktiemarknaden handlas i nuläget omkring 1 standardavvikelse under sitt tioåriga genomsnitt, såväl mätt i P/E som P/EK och bör kunna fortsätta återhämta sig.

Bangladesh fick under månaden positiv feedback från sina diskussioner med IMF angående en utökning av sitt lån med USD 3 mdr. Därutöver säger sig landet ha närmat sig en överenskommelse om ytterligare lån på USD 5 mdr med andra multilaterala organisationer. Det ser således ut som att landets politiska förändringar som väntat kommer stödjas internationellt. Vi noterar också att remitteringarna under september uppgick till USD 2,4 mdr, en ökning med 8% jämfört med augusti och en ökning med 80% på årsbasis. Ökningen kommer mot bakgrund av att den officiella växelkursen nu motsvarar den nivå som kan erhållas på svarta marknaden, vilket ökar flödet av kapital i officiella banksystemet. Under månaden höjde centralbanken som väntat styrräntan med ytterligare 50 punkter, till 9,5%. Höjningen var förväntad av marknaden. Ytterligare en höjning med 50 punkter i oktober väntas. Bangladesh gick sist in i krisen av våra större marknader men givet det trovärdiga sätt man nu hanterar situationen räknar vi med att man tar sig ut på andra sidan inom 12–18 månader.

I Pakistan godkände IMF under månaden den 37-månaders utökade kreditfacilitet om USD 7 mdr som diskuterats de senaste månaderna efter att landet vidtagit önskade åtgärder. Det cirkulerade även mediauppgifter om att Pakistan säkerställt en rullning av existerande lån från Kina, Saudiarabien och Förenade Arabemiraten, men denna gång för 3 år, i stället för som tidigare årsvis. Centralbanken överraskade marknaden med en oväntat stor sänkning av styrräntan, 200 punkter till 17,5%. Då inflationen för september kom in på 6,9% är realräntan fortsatt över 10%, och ytterligare sänkningar kan komma att ske innan årets slut.

INTRYCK FRÅN VÅR RESA TILL PAKISTAN

Vi kom nyligen tillbaka från en veckas resa i Pakistan, där vi träffade över 25 företag. Sammantaget noterar vi en tilltagande optimism bland företag, med förväntningar på en stabilisering av inflationen och valutan, såväl som fortsatta sänkningar av styrräntan till närmare det historiska genomsnittet (11,4% de senaste tio åren) under 2025. Vi noterade specifikt en strategisk förändring i företagens agerande, med fokus på importsubstitution, samt export, jämfört med för fem år sedan.

Höga elpriser har drivit många industrier och hushåll mot förnybara energikällor. Denna trend har bidragit till en minskning av den totala elförbrukningen i nätet. Hittills under 2024 har solpaneler med en total kapacitet på 10 450 MW importerats. Detta kan jämföras med Pakistans totala installerade kraftkapacitet, som är ca 46 000 MW. Det bådar gott för den långsiktiga energiimportbalansen som historiskt sett har varit den främsta boven till Pakistans återkommande kriser.

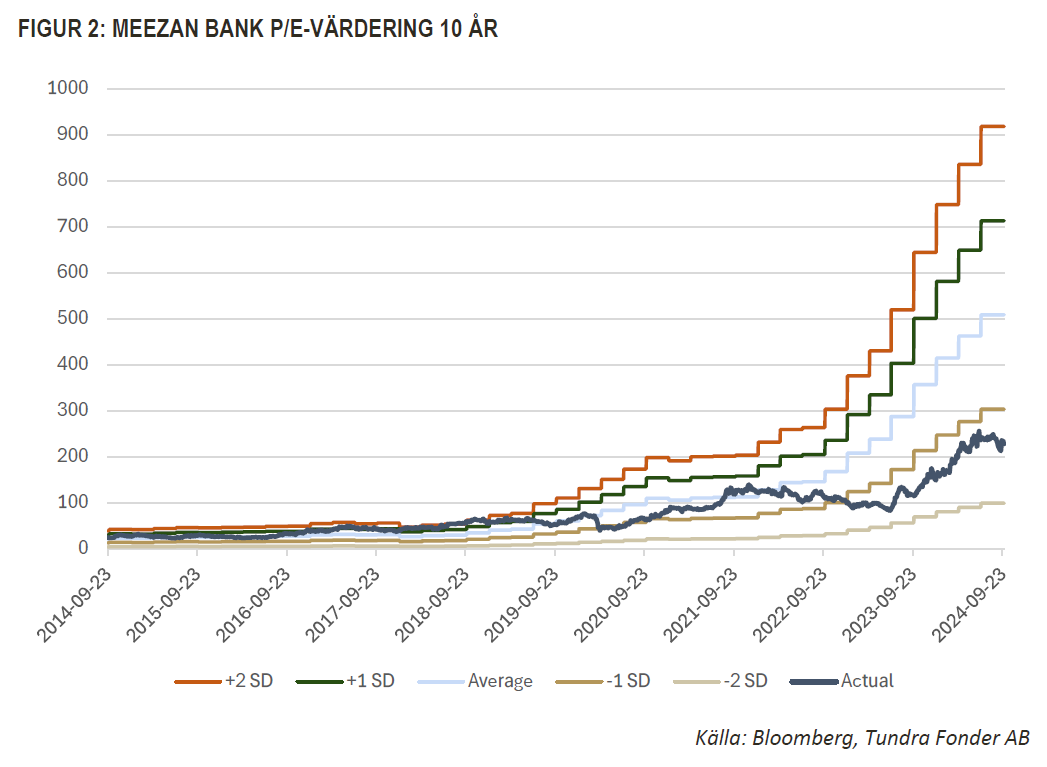

Bankerna räknar med en återgång till mer normala förhållanden, även om de förväntar sig minskade räntemarginaler och avkastning på eget kapital på grund av fallande marknadsräntor. Denna påverkan kommer att vara särskilt betydande för islamiska banker, som har dragit mest nytta av högräntemiljön, till skillnad från konventionella banker som är föremål för en lägsta inlåningsränta (MDR). Fondens näst största bankposition, Meezan Bank, kommer naturligtvis att påverkas avsevärt. Men med den nuvarande värderingen av 4x årsvinsten, jämfört med ett 10-årsgenomsnitt på 8,7x verkar detta vara diskonterat. Vi räknar med att bankens avkastning på eget kapital normaliseras på omkring 30%, från nuvarande ohållbara nivåer om drygt 50%. Detta skulle innebära att aktien värderas till 6,7x årsvinsten samtidigt som vi förväntar oss en tillväxt betydligt över sektorgenomsnittet när det gäller in- och utlåning, och riskaptiten för aktier förbättras i takt med fallande räntor. Som synes av grafen nedan har aktiekursen långt ifrån diskonterat de kraftigt stigande vinsterna de senaste två åren. Flera av bankerna var hoppfulla om en ökning av kreditefterfrågan och en förbättring av nödlidande lån under det kommande året.

I våra diskussioner med läkemedelsföretag noterade vi ökad tillförsikt jämfört med tidigare. Tidigare försiktighet och pessimism avseende prissättningen för läkemedel har bytts till försiktig optimism efter att regeringen avreglerat priserna på icke-essentiella läkemedel. Detta gör att de kan höja priserna fritt och lansera nya produkter som tidigare var omöjliga.

Inom tillverkningssektorn observerade vi ett strategiskt skifte mot importsubstitution och export. Pakistan har traditionellt importerat mer än det exporterar, vilket resulterat i ett betydande handelsunderskott, som överbryggts med utländska lån. Många tillverkare av kapital- och konsumtionsvaror påpekade de senaste årens utmaningar med tillgång till utländsk valuta, vilket tvingat fram lokala alternativ och inneburit ett förnyat fokus på export. Flera bolag nämnde USA:s och Europas önskemål om att minska sitt importberoende från Kina som en anledning till bättre framgång på exportmarknaden. Pakistans låga arbetskraftskostnader (cirka 120 USD per månad) jämfört med grannländerna, tillsammans med höga importtullar på kinesiska produkter, gör export av icke-textil alltmer lönsam, särskilt i sektorer där arbetskostnaderna är betydande. Ett bra exempel är mobiltelefoner där Pakistan nu lokalt producerar mer än 90% av antalet sålda mobiltelefoner, från att tidigare vara nästan helt beroende av import. Det uttrycktes också förhoppningar om att på sikt exportera mobiltelefoner i större skala. Vi besökte en av de största mobiltelefontillverkarna och var imponerade av deras anläggning. Givet att tillverkningen sker enligt löpande bandprincipen där flertalet personer utför väldigt enkla arbetsuppgifter är tillgången till kvalificerad arbetskraft just nu närmast oändlig.

Ur ett investeringsperspektiv gillar vi den försiktighet som fortfarande råder hos de flesta, vilket indikerar att vi är relativt tidigt i återhämtningen. Lokalboende hämtar fortfarande andan efter ett par hemska år med kanske Pakistans värsta kris någonsin. Vi noterar också en kvardröjande besvikelse efter avlägsnandet av Imran Khan från den politiska makten och militären som trädde ut ur skuggorna som officiell beslutsfattare 2022. De positiva biverkningarna (stabilitet) tog nästan två år, och många har upplevt en situation av hopplöshet under denna tid. Den optimism vi nu ser är alltså fortfarande i en tidig fas, där såren ännu inte är läkta. Vårt intryck är att lokala investerare blivit överrumplade av centralbankens aggressiva räntesänkningar. Hösten 2023 talade vi om ett möjligt scenario som kunde innebära räntesänkningar med 450–500 punkter under 2024, men de flesta lokala investerare har varit mer pessimistiska. Sedan den första sänkningen i april har SBP nu sänkt räntorna med 450 punkter till 17,50 %, och med den senaste inflationssiffran (6,9 %), stabil bytesbalans och starkare valuta kan det komma mer redan i år.

Vi gillar också att aktiemarknadsexponeringen bland lokala investerare är låg. Pensionsfonder och andra långsiktiga investerare ligger fortfarande lågt i sin aktieexponering. Vi träffade bl.a. den största privata kapitalförvaltaren (Meezan) där aktiefonder för närvarande utgör cirka 10% av tillgångarna, baserat på investerarnas preferenser. Eftersom investerare inte längre åtnjuter +20 % ränta på obligationsmarknaden, och aktiemarknaderna börjar utvecklas mer positivt, bör vi kunna få se en hel del kapital omallokeras. Och dessa svängningar tenderar att vara signifikanta.

Potentiella svarta svanar som kan påverka ett positivt scenario förblir politik, särskilt situationen för Imran Khan som fortsätter att åtnjuta starkt stöd bland stora delar av befolkningen. Medan vi var i Pakistan noterade vi protester främst i Islamabad och de nordvästra delarna av Pakistan som ledde till vägspärrar och störningar i trafiken. I motsats till situationen i Bangladesh skulle en revolution i Pakistan dock kräva att befolkningen tar sig an militären som kanske är den mest respekterade och fruktade institutionen i landet. Vid något tillfälle kommer militären och Imran Khan att behöva hitta en kompromiss. Sannolikheten för att detta skulle innefatta att militären släpper det grepp man haft om landet sedan 1947 måste dock konstateras vara extremt låg.

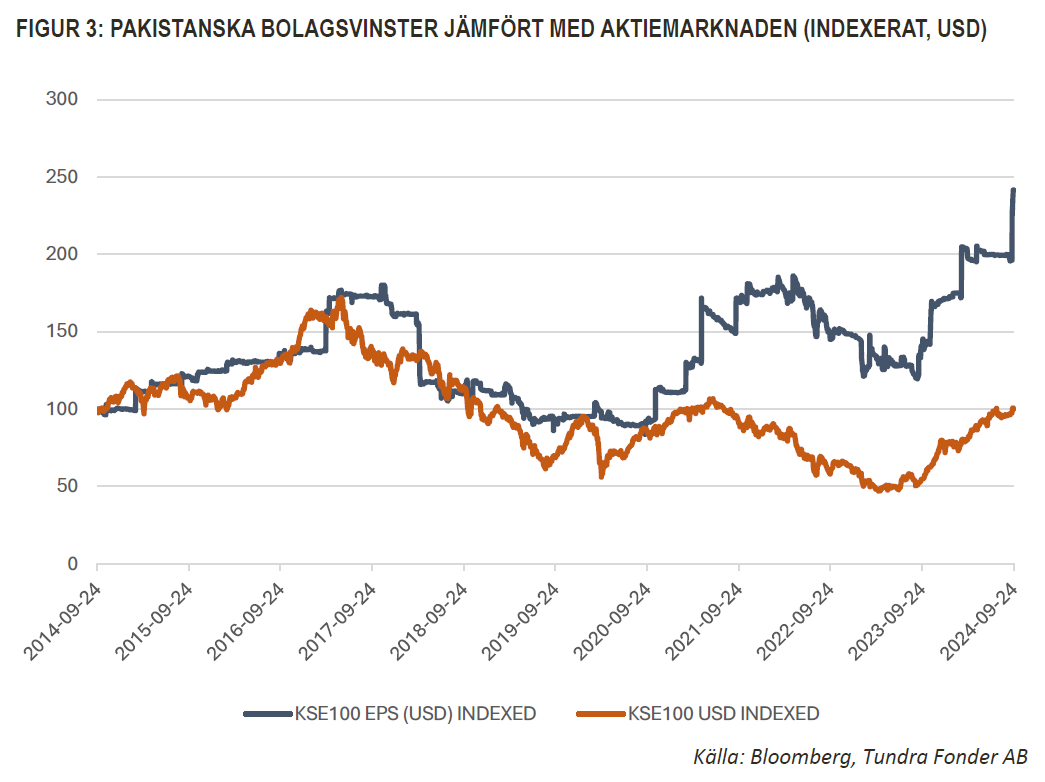

Vårt argument för Pakistan har aldrig handlat om potentialen för massiva reformer och en resulterande omvärdering till nivåer som setts på andra tillväxt- och frontiermarknader, utan helt enkelt om motståndskraftiga och välskötta företag som enligt vår uppfattning handlas med en alltför kraftig rabatt jämfört med vad deras historiska tillväxt motiverar. Vad Pakistan främst behöver just nu är stabilitet så att företag kan fokusera på affärer och investerare kan lägga fokus på vad de börsnoterade bolagen levererar. Efter smärtan av devalveringen, de hårda importrestriktionerna, och den efterföljande stabiliseringen av bytesbalansen verkar en sådan stabilitet infunnit sig. Detta bör göra det möjligt för aktiemarknadens värderingar att återgå till mer normala nivåer, från nuvarande 5,1x till 10-årsgenomsnittet på 8,3x. Med tanke på vad vi ser på bytesbalanssidan, med ökad användning av förnybar energi och inhemskt kol för elproduktion som ersätter en del av energiimporten, ökande lokalisering efter de senaste åren av hårda importrestriktioner och trovärdiga tecken på ökande export, går det att finna argument till varför Pakistan kan ha åtgärdat vissa strukturella brister. Men tills vidare fokuserar vi på de kommande 2-3 åren som ser lovande ut oavsett. Som framgår av grafen nedan är gapet mellan vad bolagen levererar i termer av vinster och aktiemarknadens utveckling fortfarande betydande jämfört med historiken, vilket indikerar en fortsatt mycket hög riskpremie, även med pakistanska mått mätt. Denna bör kunna minska framöver vilket bådar gott för aktiemarknaden.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.