VIETNAM OCH PAKISTAN LYFTE FONDEN UNDER MÅNADEN

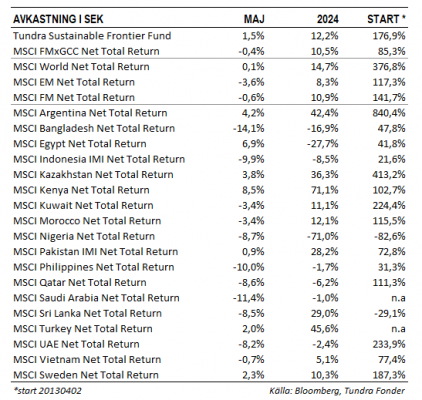

Fonden steg 1,5% under maj månad, jämfört med MSCI FMxGCC Net TR (SEK) som föll 0,4%, och MSCI EM Net TR (SEK) som föll 3,6%. Den svenska kronan stärktes drygt 4% under månaden vilket sänkte avkastningen för fonden och jämförelseindex motsvarande. I absolut avkastning var det primärt Vietnam (+2,4% portföljbidrag) och Pakistan (+1,8% portföljbidrag) som bidrog positivt, medan det framförallt var Bangladesh (-1,0% portföljbidrag) och Sri Lanka (-0,5% portföljbidrag) som drog ned den absoluta avkastningen. Relativt index var det återigen Vietnam som primärt bidrog till relativavkastningen under månaden. Vår delportfölj steg 10%, jämfört med marknaden som föll 1%.

Störst enskilt bidrag erhölls från bolagets största pakistanska position, Systems Ltd (7% av portföljen), som steg 13%. Aktien har hamnat i skymundan i Pakistan under en period då det primärt varit de hårdast drabbade sektorerna under krisen som återhämtat sig. Bolagets position som nettoexportör, och att man därmed gynnas av en svagare rupee, har varit negativt under en period då den pakistanska rupeen stärkts. Därtill genomför bolaget en större satsning i mellanöstern, vilket kortsiktigt kostat pengar. Vi fick möjlighet att tala med bolagets VD Asif Peer vid en investerarkonferens i slutet av maj och det är sällan vi hört honom mer positiv om den omedelbara framtiden. Bland enskilda innehav utmärkte sig även vietnamesiska flygplatsoperatören Airports Corporation of Vietnam (4% av portföljen). Aktien steg 18% på en svag lokal aktiemarknad. Högre än väntad internationell trafik, inklusive den tidigare återhållsamma kinesiska marknaden, var den primära anledningen till uppgången. Det ser nu ut som att 2024 kan bli första året då den internationella trafiken överstiger pre-covid-året 2019.

INTRYCK FRÅN SRI LANKA

Under månaden besökte vi Sri Lanka där vi träffade merparten av våra portföljbolag, men även fick möjlighet att besöka viktiga infrastrukturprojekt.

Sri Lanka har fem tuffa år bakom sig. Problemen började 2019 när en koordinerad terroristattack under våren ledde till en dramatisk nedgång i de viktiga turistintäkterna (tidigare 5-6% av BNP och växande). Detta följdes av COVID som helt stängde av detta viktiga inflöde av utländskt kapital. I kombination med alltför hög upplåning i utländsk valuta hamnade landet i problem. Sittande regimen, med bröderna Rajapaksa i framsätet, chansade på en snabb återhämtning och försökte stimulera sig ur skuldfällan med sänkta skatter samtidigt som kapitalkontroller infördes. När Ryssland sedan invaderade Ukraina och råvarupriserna sköt i höjden blev situationen ohållbar. Landet tvingades ställa in betalningarna och devalvera valutan, samtidigt som reserverna dränerades. Under 2022 minskade landets BNP med 10%. Avsaknad av utländsk valuta att importera livsnödvändiga produkter såsom bränsle och mediciner skapade omfattande social oro. Under landets nye president Wickremasinghe har ett avtal slutits med IMF och förhandlingar med kreditgivarna har kommit en god bit på vägen. Turisterna har återkommit och 2024 års besökssiffror kommer hamna i närheten av 2018 års (året före terroristattacken). De senaste fem årens kris ligger färskt kvar i minnet hos lokala aktörer och även om man anar optimism så är den fortsatt dämpad. Vid en presentation med Världsbanken talade de om en ”normal” tillväxt på mellan 2-4% förutsatt att en fortsatt vettig ekonomisk politik bedrivs, och uppemot 6% om mer aggressiva reformer genomförs. Med IMF-avtalet följer dock en restriktiv finanspolitik med behov av högre skatteintäkter, samtidigt som centralbanken behöver vara försiktig i sitt agerande för att bevara förtroendet hos internationella investerare. Till hösten väntar presidentval där just nu en tydlig vänsterkandidat leder opinionsmätningarna. Även om konsensus på marknaden är att IMF-avtalet kommer efterföljas oavsett kandidat så skapar det osäkerhet på marknaden, och föranleder bolagen att anamma viss försiktighet i sina investeringsplaner. Skuldomstruktureringen av landets utländska skulder, den efterföljande devalveringen och det nya avtalet med IMF har gett Sri Lanka andrum och en ny bas att bygga från. Det har också gett landet en chans att åter utnyttja sina naturliga konkurrensfördelar inom turism och service. Vi noterade med intresse de allt starkare ekonomiska banden med Indien där hamnen i Colombo idag huvudsakligen hanterar indisk import och export, och ledande indiska bolag tillkännagivit investeringar i såväl hotellnäringen som inom förnybar energi. Här finns mer att hämta. Förutsatt att inga kraftiga avsteg från den nuvarande ekonomiska planen görs, bör landet kunna uppvisa ett bytesbalansöverskott framöver som är tillräckligt för att hantera sina återstående återbetalningar av de utländska skulderna som byggdes upp framförallt 2012-2019 och ändå kunna fortsätta sin resa mot att bli en medelklassekonomi i det övre bandet av tillväxtmarknader.

På vår resa träffade vi merparten av våra portföljbolag. Generellt kan sägas att det råder en dämpad optimism. De högre skatterna har absorberats, det noteras en viss återhämtning i den ekonomiska aktiviteten (t.ex. inom bygg) men det råder en försiktighet hur mycket konsumenten kan öka sin konsumtion i närtid (en sjuksköterska tjänar idag nästan 30% mindre i real inkomst jämfört med före krisen). Räntorna förblir relativt höga trots att inflationen kommit ner väsentligt (9% styrränta jämfört med inflationstakt på ca 1% och centralbankens inflationsmål på 5%). Något förvånande var att ingen av bankerna vi träffade förväntade sig ytterligare väsentliga sänkningar av styrräntan i närtid. Vi anar här en unison försiktighet mot att uppvisa alltför stor optimism tills man kommit överens med konsortiet i förhandlingarna om eurobondskulderna (går det för bra blir förhandlingarna svårare). Vid mötet med Windforce, Sri Lankas ledande aktör inom förnybar energi, fick vi också ett tydligt exempel på att de ekonomiska reformerna genom IMF-överenskommelsen börjat fungera. I och med att bränsle- och elsubventionerna övergavs förra året har bolaget nu fått tillbaka alla sina fordringar på statliga energimyndigheten och kan börja se framåt mot nya investeringar.

På resan fick vi även möjlighet att bland annat besöka Colombos framtida turistmagnet, City of Dreams Colombo. Projektet har hållit på sedan 2014 men drabbats av förseningar p.g.a. de senaste 5 årens kriser. Den första hotellverksamheten (Cinnamon Life) med knappt 700 rum är planerat att öppna till hösten. Den viktigare nyheten är dock det avtal som slöts med den internationella Casino-operatören Melco som nästa år ska öppna ett internationellt kasino i komplexet, samt driva en exklusiv hotellverksamhet (drygt 100 rum) på de översta våningarna. Givet Melcos engagemang och närheten till Indien tror vi projektet kan ge en bra skjuts åt turismintäkterna.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.