MAKRO ÖVERSKUGGER STARKA RESULTAT

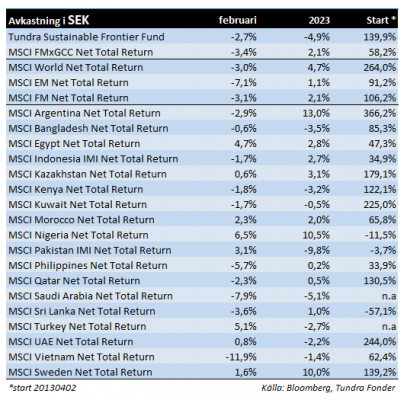

Fonden föll -2,7% i februari, bättre än fondens jämförelseindex MSCI FMxGCC Net TR (SEK) som backade 3,4%, och även bättre än MSCI EM Net TR (SEK) som föll hela 7,1%.

På landnivå var de största positiva relativa bidragsgivarna jämfört med jämförelseindex Vietnam, Pakistan och Sri Lanka, medan de huvudsakliga negativa relativa bidragen kom från Indonesien och Filippinerna. Bland våra innehav bidrog pakistanska IT-företaget Systems Ltd och egyptiska biltillverkaren/fintechbolaget GB Auto mest. De största negativa bidragen kom från vietnamesiska REE Corp och FTP Corp.

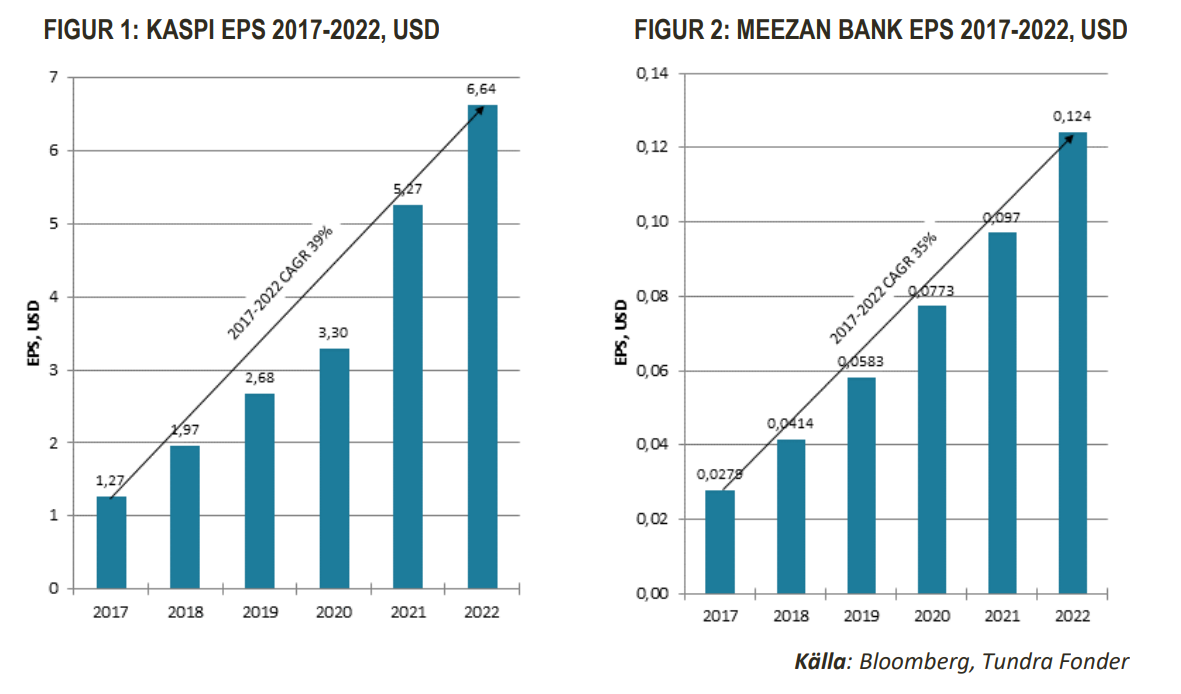

Ytterligare några av fondens bolag rapporterade för 2022 och uppvisade god tillväxt. Vårt kazakstanska fintech-bolag Kaspi slog prognoserna och levererade 38% EPS-tillväxt för 2022, delvis tack vare ett mycket starkt fjärde kvartal med ökande volymer inom alla tre affärsområdena (fintech, payments och marketplace). Vår pakistanska bank Meezan uppvisade en rekordvinst med en EPS-tillväxt på 93% för fjärde kvartalet jämfört med året innan, medan vinsten per aktie för kalenderåret ökade med 59%. Högre räntenetto (skillnaden mellan in- och utlåningsräntan) var den största förklaringen till vinstökningen. National Bank of Pakistan noterade också en mycket stark tillväxt med en vinst per aktie som ökade 185% under fjärde kvartalet, dock främst på grund av baseffekter med stora engångskostnader som togs det fjärde kvartalet 2021. Kalenderårets resultat växte med mer modesta 8%. Båda bankerna gynnas av högre räntor i Pakistan. Sri Lankas Sampath Bank rapporterade också starka siffror, även de tack vare högre räntenetto. Högre reservationer för potentiella kreditförluster dämpade dock helårsvinsten som växte med 1,5%.

Den srilankesiska aktiemarknaden fortsatte att stiga tack vare framsteg i de bilaterala/IMF-förhandlingarna. Sri Lanka höjde eltarifferna med ca 66% i februari som en del av den preliminära överenskommelse landet slöt med IMF i september förra året. Efter positiva diskussioner och uppgörelser med även Indien och Parisklubben, kvarstår endast att komma överens med Kina. Kina säger sig stödja en omstrukturering, men villkoren är fortfarande under förhandling så att även de anpassas och är i linje med IMF:s krav.

Även IMF-diskussionerna i Pakistan går framåt, även om det tagit längre tid än vad marknaden initialt hoppats på, något som lett till ökad nervositet. Centralbanken överraskade med en räntehöjning på 3%-enheter den 2 mars för att motverka den högre än väntade inflationen på 31,55 % i februari. Valutan tappade trots det ca. 6% på nyheten (men har sedan återtagit en del av fallet) efter att ha stärkts under större delen av februari. Räntehöjningen och devalveringen är i linje med IMF:s önskemål, och även i andra delar har Pakistan gått IMF tillmötes, t.ex. genom höjda priser på gas och bensin samt ökat skatteintag för att minska budgetunderskottet. Det politiska läget förblir osäkert med en opposition som försöker tvinga fram nyval, medan sittande regeringen med alla medel försöker skjuta på tidpunkten för valet då ett sådant vore katastrofalt för dem med nuvarande opinionssiffror.

I det mycket osäkra nigerianska presidentvalet utsågs Bola Tinubu från det regerande APC-partiet som vinnare med 36,6% av rösterna, medan den främsta oppositionskandidaten Abubakar fick 29,1%, och Obi från Labour Party fick imponerande 25%. Valdeltagandet var dock en stor besvikelse och endast 27% av de registrerade väljarna röstade, jämfört med 35% i 2019 års val. Tinubu tillträder i slutet av maj, och marknaden kommer noga följa varje beslut med stora förhoppningar om att mer marknadsvänliga, och nödvändiga reformer genomförs.

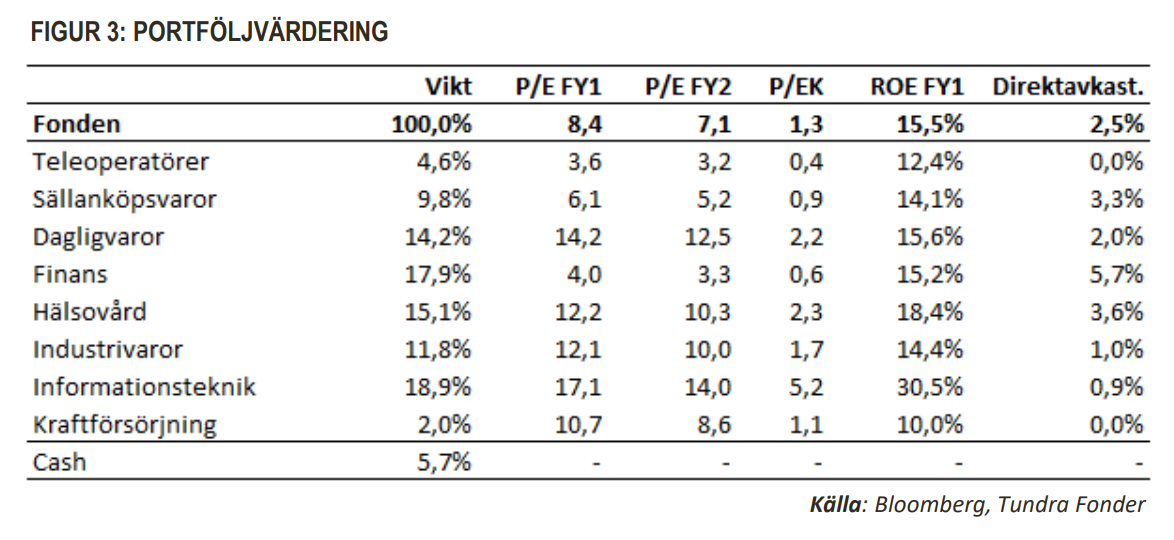

Även om slutfasen av en kris ofta innebär fantastiska investeringsmöjligheter är den också besvärlig. Flera av våra marknader befinner sig i ögat av stormen där worst case-utfall är ganska väl genomlysta. Det talar för att det kommer bli svårt att överraska negativt härifrån, även om vi fortfarande saknar en del pusselbitar för att kunna se framåt. 24 av våra 39 portföljbolag (58% av portföljförmögenheten) har nu släppt sina rapporter för det fjärde kvartalet. Den genomsnittliga vinsttillväxten (uttryckt i median) är 10% för helåret. Bland våra 20 största innehav har 13 rapporterat. 10 visar positiv vinsttillväxt (median 25%). 2022 var ett mycket besvärligt år för flertalet av våra marknader, men vi konstaterar att merparten av våra portföljbolag fortsätter att växa. Den genomsnittliga värderingen i fonden för innevarande år (fiskala året 2023 för de bolag som rapporterat för 2022 och 2022 för övriga) är P/E 8,4x, med en förväntad vinsttillväxt om 17% för året som därefter följer. Den genomsnittliga P/EK-värderingen är 1,3x med 16% genomsnittlig avkastning på eget kapital och en direktavkastning på 2,5%. På lång sikt styrs aktiekurser av den underliggande vinsttillväxten, men de stora svängningarna däremellan kommer från förändringar i det man brukar kalla sentiment (när investerarkollektivet pendlar mellan rädsla och girighet). Om vi undantar riskerna för nya globala orosmoment är det svårt att se att investerare på våra marknader blir mer rädda än de i nuläget är. Även om det finns gott om orosmoment kvar i det korta perspektivet, och det kräver en flerårig investeringshorisont, talar detta dock för att investerare bör fortsätta att gradvis öka sin allokering till vår del av världen.

______________________________________________________________________

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.