FONDEN

Fonden föll 28,5% under månaden, jämfört med MSCI Pakistan IMI Net TR (SEK) som föll 28,2%. Det var den enskilt sämsta månaden sedan finanskrisen 2008 och givet att nedgången skedde i spåren av global oro slog den relativt jämt över alla sektorer. Vår undervikt i energisektorn gav det största positiva bidraget emedan övervikter i hälsovård, IT och Sällanköpsvaror bidrog negativt. Inga nya innehav adderades och inga avyttrades under månaden.

MARKNADEN

I mars sjönk MSCI Pakistan IMI Net TR (SEK) med 28,2%, MSCI FMxGCC Net TR (SEK) minskade med 19,2% och MSCI EM Net TR (SEK) föll 12,9%. Marknadsutvecklingen påminde om 2008, där börsvärdet föll med en dryg fjärdedel som ett resultat av oron för COVID-19 pandemin. Utlänningar var aktiva säljare såväl på räntemarknaden som aktiemarknaden. Dessutom innebar kollapsen i oljepriserna, som förvisso gynnar inflationen och utsikterna för bytesbalansen i Pakistan, till massiva försäljningar av indextunga olja- och gasaktier. De cykliska namnen som relativt sett klarade sig bättre under första halvåret (fiskala året är från 1 juli – 30 juni) i väntan på en betydande räntesänkning reagerade med besvikelse när centralbanken sänkte räntan inledningsvis endast med 75 punkter. Det hjälpte inte att Centralbanken Senare i månaden följde upp med ytterligare en räntesänkning om 150 punkter (totalt 225 punkter under månaden) som en del av det ekonomiska stimulanspaketet.

Utländska försäljningar av räntepapper och aktier resulterade i ett stort utflöde av dollar från den inhemska ränte- och aktiemarknaden. Enbart i mars såg Pakistan ett nettoutflöde på USD 1,78 miljarder respektive USD 90 miljoner från ränte- respektive aktiemarknaden. Dessa utflöden pressade den pakistanska rupeen och valutareserven som sjönk med 8,4% respektive 12,3% under månaden. Eftersom huvuddelen av det mer lättrörliga kapitalet på räntemarknaden nu redan försvunnit ut (cirka USD 1,33 mdr finns kvar), är risken för valutareserven p.g.a. kapitalflykt inte betydande. Det faktum att Centralbanken lät rupeen försvagas i säljtrycket tyder också på att man kommer att vara försiktig med att spendera reserver för att skydda valutan. Det tycker vi är klokt. För att kompensera för de kortsiktiga flödena har Pakistan också begärt ett extralån på USD 1,4 mdr från IMF som kommer hanteras skyndsamt. Liknande typer av förfrågningar görs till andra internationella utlåningsinstitutioner för att mobilisera projektrelaterade medel för att bekämpa den negativa inverkan av pandemin på ekonomin. Dessa ansträngningar förväntas ge cirka USD 3,6 mdr finansiering under de kommande månaderna. Utöver detta förväntas minskningen av import från lägre råvarupriser samt signifikanta avbrott i den ekonomiska aktiviteten uppväga minskad export och lägre remitteringar som kommer ske i spåren av lägre global ekonomisk aktivitet och handelsrestriktioner. Netto förväntar vi oss en mindre förbättring i bytesbalansen.

För att begränsa spridningen av viruset utfärdade Pakistan delvis nedstängning av samhället från och med den 23 mars, vilket resulterade i produktionsstopp för vissa företag (främst engagerade i icke-nödvändiga varor och tjänster). Samtidigt har myndigheterna tillkännagivit finansiellt stöd och skatteunderlättnader för att mildra effekterna på samhället. Detta ekonomiska stimulanspaket syftar till 1) att skydda den sårbara delen av samhället genom kontantutbetalningar, 2) att förhindra förlust av arbetstillfällen genom att stödja registrerade arbetsgivare, 3) att hålla priserna på viktiga varor under kontroll genom skattelättnader, subventioner, storskaliga upphandlingar, 4) för att stödja företag och hushåll via uppskjutna amorteringar och elräkningar, etc. Nedstängningen, som förväntades avslutas den första veckan i april, förlängs nu till minst den 14 april. Utifrån så som den styrande kommittén uttalar sig framgår det som att regeringen är förberedd på att nedstängningen delvis kan gälla fram till juni. Därför utesluter vi inte att nuvarande situation kan fortsätta till mitten av maj, om situationen motiverar en sådan åtgärd.

De ekonomiska framstegen inom IMF:s program har påverkats tydligt negativt i spåret av pandemin. Målen för skatteintäkter och övriga intäkter (t ex privatiseringar) kommer bli irrelevanta för innevarande år. Enbart i mars tyder de preliminära siffrorna på att Skatteverkets intäktsbortfall var PKR 200mdr (mot totalt PKR 270mdr för 8MFY20) på grund av lägre import och ekonomisk aktivitet. Under den utgående månaden har IMF redan accepterat att utgiftsökningar för att bekämpa viruset inte skall ingå i beräkningsunderlaget för underskottet. Därför tror vi att sannolikheten är hög att IMF och Pakistan tillsammans kan se över målen för innevarande år.

Vid skrivandet av månadsbrevet i mars har Pakistan just tillkännagivit incitament för byggindustrin att stimulera tillväxt och sysselsättning i ekonomin i form av amnesti och skattesänkningar. Regeringen har också beslutat att befria byggnadssektorn (liksom jordbrukssektorn) från nedstängning från och med den 14 april för att underlätta daglig aktivitet för sektorn. Med detta sagt har aktier i berörda sektorer stigit väsentligt inför tillkännagivandet.

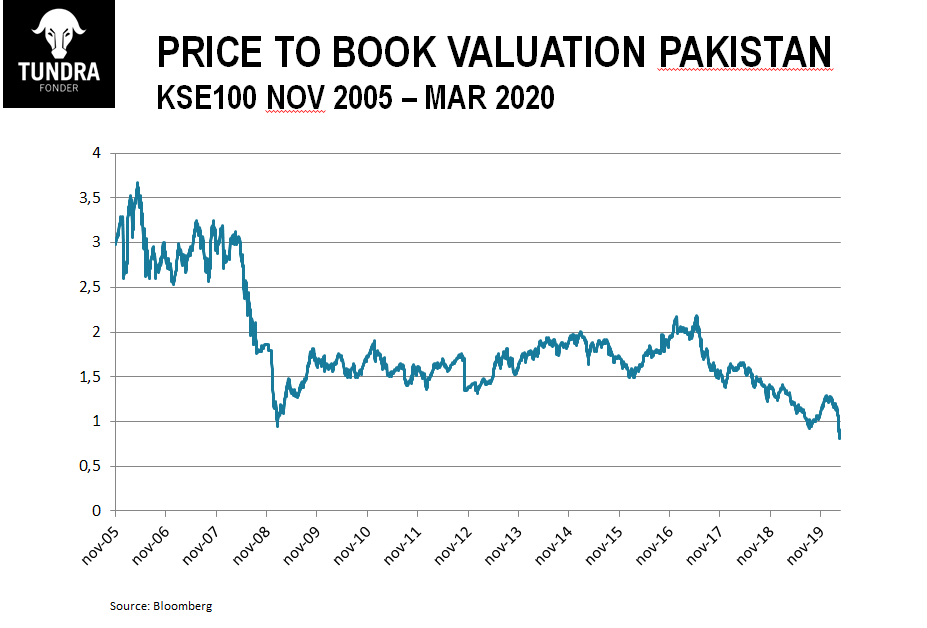

Traditionellt börjar företagens resultatsäsong i april; emellertid har myndigheterna erbjudit företag möjlighet att senarelägga sina rapporter. I april förväntar vi oss därför att marknadsriktning sannolikt kommer att dikteras av globala och lokala nyhetsflöden. Bland mer betydelsefulla händelser kommer marknaden att intressera sig för bytesbalansen för mars för indikationer om huruvida de lägre råvarupriserna och minskad import kan uppväga lägre remitteringar och lägre export. Information om en förlängning av den delvisa nedstängningen av ekonomin kommer också att attrahera intresse från investerare. Det pågår också diskussioner mellan multilaterala finansiella institutioner om möjliga stödpaket för mindre utvecklade ekonomier som potentiellt skulle kunna ha en betydande påverkan. Marknaden kommer förbli nervös och de kortsiktiga rörelserna är av naturliga skäl oförutsägbara. Det är dock värt att poängtera att aktiemarknaden i Pakistan redan handlas lägre i förhållande till bolagens egna kapital (P/BV) än vad som var fallet efter den globala finansiella krisen 2008 (se diagram 1). Det betyder inte att marknaden inte kan falla ytterligare på kort sikt men det säger att investerarnas förväntningar på framtida vinster är de lägsta vi hittills registrerat.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.